Konzern-Gewinn- und Verlustrechnung

| 1. | Allgemeine Grundsätze | 122 |

| 2. | Wesentliche Bilanzierungs- und Bewertungsmethoden |

123 |

| 3. | Segmentberichterstattung und Umsatzerlöse | 139 |

| 4. | Forschung und Entwicklung | 142 |

| 5. | Sonstige betriebliche Erträge | 142 |

| 6. | Sonstige betriebliche Aufwendungen | 143 |

| 7. | Personalaufwendungen | 143 |

| 8. | Finanzergebnis | 144 |

| 9. | Ertragsteueraufwand/-ertrag | 144 |

| 10. | Kurzfristige Forderungen und Verbindlichkeiten aus laufenden Steuern |

146 |

| 11. | Sachanlagen und Leasingvermögenswerte | 147 |

| 12. | Immaterielle Vermögenswerte | 149 |

| 13. | Sonstige langfristige Vermögenswerte | 152 |

| 14. | Latente Steuerforderungen und Latente Steuerschulden |

152 |

| 15. | Vorräte | 155 |

| 16. | Forderungen aus Lieferungen und Leistungen und sonstige kurzfristige Vermögenswerte |

156 |

| 17. | Sonstige finanzielle Vermögenswerte | 158 |

| 18. | Zahlungsmittel und Zahlungsmitteläquivalente | 158 |

| 19. | Eigenkapital | 159 |

| 20. | Ergebnis je Aktie | 160 |

| 21. | Leistungen an Arbeitnehmer | 161 |

| 22. | Aktienbasierte Vergütungen | 161 |

| 23. | Rückstellungen | 165 |

| 24. | Verbindlichkeiten aus Lieferungen und Leistungen und sonstige kurzfristige Verbindlichkeiten |

166 |

| 25. | Finanzinstrumente | 166 |

| 26. | Erhaltene Kundenanzahlungen – Vertragsverbindlichkeiten |

171 |

| 27. | Leasing | 173 |

| 28. | Sonstige Verpflichtungen | 174 |

| 29. | Eventualschulden | 174 |

| 30. | Nahestehende Unternehmen und Personen | 175 |

| 31. | Konzernunternehmen | 176 |

| 32. | Ereignisse nach dem Bilanzstichtag | 177 |

| 33. | Abschlussprüferhonorar | 177 |

| 34. | Mitarbeiter | 177 |

| 35. | Aufsichtsrat und Vorstand | 178 |

| 36. | Wesentliche Rechnungslegungsgrundlagen und Schlüsselquellen von Schätzungen und Unsicherheiten |

179 |

| 37. | Angaben gemäß § 161 Aktiengesetz (AktG) | 181 |

Die AIXTRON SE (im Folgenden „Gesellschaft“) ist eine Aktiengesellschaft deutschen Rechts in der Rechtsform einer Europäischen Gesellschaft (Societas Europaea). Sitz der Gesellschaft ist Dornkaulstraße 2, 52134 Herzogenrath, Deutschland. Die AIXTRON SE ist unter der Nummer HRB 16590 im Handelsregister des Amtsgerichts Aachen eingetragen.

Der vorliegende Konzernabschluss der AIXTRON SE und ihrer Tochtergesellschaften (im Folgenden „ AIXTRON“ oder „Konzern“) wurde erstellt in vollständiger Übereinstimmung mit

Der Konzern ist ein führender Anbieter von Depositionsanlagen für die Halbleiterindustrie. Er bietet seinen Kunden hochkomplexe High-Tech-Anlagen zur Herstellung von leistungsfähigen Verbindungshalbleiter-Komponenten für die Leistungs- und Optoelektronik. Die Bauteile werden in zahlreichen innovativen Brachen und Anwendungen eingesetzt, wie zum Beispiel Laser, LED, Displays, optische und drahtlose Datenübertragung, SiC- und GaN-Leistungselektronik sowie in einer Reihe anderer Hochtechnologie-Anwendungen. Die Produkte des Konzerns werden weltweit von einem breiten Kundenkreis genutzt.

Dieser Konzernabschluss wurde durch den Vorstand aufgestellt und dem Aufsichtsrat zur Billigung und Veröffentlichung in der Aufsichtsratssitzung am 26. Februar 2024 übergeben.

Neben dem Mutterunternehmen AIXTRON SE werden im Konzernabschluss alle Gesellschaften, über die AIXTRON SE Beherrschung ausübt, einbezogen. Der Bilanzstichtag ist für alle in den Konzernabschluss einbezogenen Gesellschaften der 31. Dezember. Eine Liste aller einbezogenen Unternehmen zeigt Anmerkung 31.

Der Konzernabschluss wird vollständig in Euro (EUR) aufgestellt. Die Beträge werden auf volle Tausend ab- bzw. aufgerundet (EUR Tsd.).

Der Konzernabschluss wurde mit Ausnahme der Neubewertung von bestimmten Finanzinstrumenten auf Grundlage der historischen Anschaffungs- oder Herstellungskosten aufgestellt.

Bei der Aufstellung des Konzernabschlusses in Übereinstimmung mit den IFRS, wie sie in der EU anzuwenden sind, muss der Vorstand Schätzungen vornehmen und Ermessensentscheidungen treffen, die sich auf den Ansatz von Vermögenswerten und Verbindlichkeiten, auf die Angaben zu Eventualschulden und Eventualforderungen am Bilanzstichtag und auf die ausgewiesenen Aufwendungen und Erträge für die jeweiligen Perioden auswirken. Die sich tatsächlich ergebenden Beträge können von diesen Schätzungen abweichen.

Die Schätzungen und Ermessensentscheidungen zugrunde liegenden Annahmen werden fortlaufend überprüft. Korrekturen von Schätzungen und Ermessensentscheidungen werden in der laufenden Periode berücksichtigt, soweit die Korrektur nur diese Periode betrifft, bzw. in der laufenden Periode und in zukünftigen Perioden, soweit die Korrektur sowohl die laufende als auch zukünftige Perioden betrifft. Einschätzungen und Ermessensentscheidungen, welche einen wesentlichen Effekt auf den Konzernabschluss haben, werden in Anmerkung 36 erläutert.

Die im Folgenden beschriebenen Bilanzierungs- und Bewertungsmethoden wurden einheitlich für alle in diesem Konzernabschluss dargestellten Perioden angewandt.

Die Bilanzierungs- und Bewertungsmethoden wurden einheitlich von den Konzernunternehmen angewandt.

(I) Tochterunternehmen

Der Konzernabschluss beinhaltet den Abschluss des Mutterunternehmens und der von der Gesellschaft beherrschten Unternehmen (ihre Tochtergesellschaften) zum 31. Dezember eines jeden Jahres. Die Gesellschaft erlangt die Beherrschung, wenn sie:

Die Gesellschaft nimmt eine Neubeurteilung vor, ob sie ein Beteiligungsunternehmen beherrscht oder nicht, wenn die Tatsachen und Umstände darauf hinweisen, dass sich eines oder mehrere der oben genannten drei Kriterien der Beherrschung geändert haben.

Als Tochterunternehmen werden die Konzernunternehmen behandelt, auf die die AIXTRON SE einen beherrschenden Einfluss hat (siehe Anmerkung 31). Die Ergebnisse der Tochterunternehmen werden ab dem Zeitpunkt des Beginns der Kontrolle in den Konzernabschluss einbezogen.

(II) Im Rahmen der Konsolidierung eliminierte Transaktionen

Sämtliche Zwischenergebnisse sowie konzerninterne Transaktionen und Salden werden im Rahmen der Konsolidierung eliminiert.

Der Konzernabschluss ist in Euro (EUR) aufgestellt. Bei der Umrechnung der Jahresabschlüsse von Tochterunternehmen werden die lokalen Währungen als funktionale Währungen dieser Tochterunternehmen zugrunde gelegt. Vermögenswerte und Verbindlichkeiten dieser Tochterunternehmen werden zum Bilanzstichtagskurs in EUR umgerechnet. Erträge und Aufwendungen werden zu Jahresdurchschnittskursen bzw. zu Durchschnittskursen für den Zeitraum zwischen der Einbeziehung in den Konzernabschluss und dem Bilanzstichtag in EUR umgerechnet. Das Eigenkapital wird zu historischen Kursen umgerechnet. Die aus der Währungsumrechnung resultierenden Umrechnungsdifferenzen werden in der Entwicklung des Konzern-Eigenkapitals ausgewiesen.

Kursgewinne und -verluste, die durch Wechselkursschwankungen bei Fremdwährungstransaktionen entstehen, werden in der Gewinn- und Verlustrechnung unter Sonstige betriebliche Erträge oder Sonstige betriebliche Aufwendungen erfasst.

(I) Anschaffungs- oder Herstellungskosten

Sachanlagen werden zu Anschaffungs- oder Herstellungskosten zuzüglich Nebenkosten, beispielsweise für Installation und Lieferung, abzüglich kumulierter Abschreibungen (siehe unten) und Wertminderungsaufwand (vgl. Bilanzierungsmethode (J)) angesetzt.

Die Herstellungskosten selbst erstellter Sachanlagen enthalten neben Material- und Personalkosten auch direkt zurechenbare anteilige Gemeinkosten, wie beispielsweise Bezugskosten, Installationskosten und Honorare.

Wenn verschiedene Bestandteile einer Sachanlage unterschiedliche Nutzungsdauern haben, werden sie einzeln als separate Gegenstände des Sachanlagevermögens abgeschrieben.

(II) Nachträgliche Anschaffungs- oder Herstellungskosten

Im Buchwert einer Sachanlage erfasst der Konzern die Kosten für den Ersatz von Komponenten oder die Erweiterung der Sachanlage im Zeitpunkt des Anfalls der Kosten, wenn es wahrscheinlich ist, dass der zukünftige wirtschaftliche Nutzen der Sachanlage dem Konzern zufließen wird und die Kosten der Sachanlage verlässlich geschätzt werden können. Alle anderen Kosten wie Reparatur- und Instandhaltungskosten werden bei Anfall als Aufwand erfasst.

(III) Zuwendungen der öffentlichen Hand

Die im Zusammenhang mit der Anschaffung oder Herstellung von eigenen Vermögenswerten stehenden Zuwendungen der öffentlichen Hand werden zum Zeitpunkt der Aktivierung anschaffungs- bzw. herstellungskostenmindernd berücksichtigt.

(IV) Abschreibungen

Die Abschreibungen erfolgen linear über die voraussichtlichen Nutzungsdauern der einzelnen Bestandteile einer Sachanlage. Eine Überprüfung der Nutzungsdauern, der Abschreibungsmethoden und der Restwerte der Sachanlagen erfolgt zum Jahresende oder häufiger, falls Anzeichen für eine Veränderung vorliegen. Die voraussichtlichen Nutzungsdauern betragen für:

Die Nutzungsdauern von gemieteten Vermögenswerten übersteigen nicht die erwarteten Mietzeiträume.

(V) Leasing

Der Konzern hat nur Verträge, in denen er Leasingnehmer ist.

AIXTRON beurteilt bei Vertragsbeginn, ob ein Vertrag ein Leasingverhältnis begründet oder beinhaltet. Der Konzern verbucht einen Vermögenswert für das gewährte Nutzungsrecht (Leasingvermögenswert) und eine entsprechende Leasingverbindlichkeit für alle Leasing-Vereinbarungen, bei denen er der Leasingnehmer ist. Ausnahme sind kurzfristige Leasingverhältnisse (definiert als Leasingverträge mit einer Laufzeit von 12 Monaten oder weniger) sowie Leasingverträge, bei denen der zugrundeliegende Vermögenswert von geringem Wert ist (wie z.B. Tablets und PCs, kleine Büromöbel und Telefone). Bei diesen Leasingverträgen verbucht AIXTRON die Leasingzahlungen als Betriebsaufwand linear über die Laufzeit des Leasingvertrags, es sei denn, eine andere systematische Basis ist repräsentativer für das Muster, nach dem der wirtschaftliche Nutzen aus den geleasten Vermögenswerten gezogen wird.

AIXTRON verbucht einen Leasingvermögenswert und eine Leasingverbindlichkeit am Bereitstellungsdatum. Der Leasingvermögenswert wird zu Anschaffungskosten bewertet. Die Kosten umfassen den Betrag, der sich aus der erstmaligen Bewertung der Leasingverbindlichkeit ergibt, zuzüglich aller vor dem Anfangsdatum geleisteten Leasingzahlungen sowie aller anfänglich anfallenden direkten Kosten und die geschätzten Kosten, die bei Demontage und Beseitigung des Vermögenswerts, bei Wiederherstellung des Standorts, an dem er sich befindet,anfallen, abzüglich aller erhaltenen Leasinganreize.

Der Leasingvermögenswert wird anschließend vom Bereitstellungsdatum bis zum Ende der Nutzungsdauer des Vermögenswerts oder bis zum voraussichtlichen Ende der Leasingdauer linear abgeschrieben, je nachdem, welcher Zeitpunkt früher liegt. Die geschätzte Nutzungsdauer von geleasten Vermögenswerten wird auf derselben Grundlage wie die von Sachanlagen festgelegt. Darüber hinaus wird der Leasingvermögenswert periodisch auf Wertminderungen überprüft, um eventuelle Wertminderungen reduziert und um bestimmte Neubewertungen der Leasingverbindlichkeiten angepasst.

Die Leasingvermögenswerte werden in der Konzernbilanz unter den Sachanlagen ausgewiesen.

Die Leasingverbindlichkeit wird anfänglich zum Barwert der zum Zeitpunkt des Beginns nicht gezahlten Leasingraten bewertet und mit dem dem Leasingvertrag zugrunde liegenden Zinssatz oder, falls dieser nicht ohne weiteres ermittelt werden kann, mit dem Grenzfremdkapitalzinssatz des Unternehmens abgezinst.

Die in die Bewertung der Leasingverbindlichkeit einbezogenen Leasingzahlungen umfassen feste Zahlungen, abzüglich aller Leasinganreize sowie variable Leasingzahlungen, die an einen Index oder Zinssatz gekoppelt sind und die erstmals unter Verwendung des Indexes oder des Zinssatzes am Bereitstellungstag bewertet werden.

Die Leasingverbindlichkeiten sind in der Konzernbilanz in den Sonstigen langfristigen Verbindlichkeiten und in den Sonstigen kurzfristigen Verbindlichkeiten enthalten.

Die Leasingverbindlichkeit wird zu fortgeführten Anschaffungskosten unter Anwendung der Effektivzinsmethode bewertet. Sie wird neu bewertet, wenn sich die zukünftigen Leasingzahlungen aufgrund einer Änderung des Indexes oder der Rate ändern oder wenn sich die Beurteilung einer Kauf-, Verlängerungs- oder Kündigungsoption ändert. Wenn die Leasingverbindlichkeit auf diese Weise neu bemessen wird, wird eine entsprechende Anpassung des Buchwerts des geleasten Vermögenswerts vorgenommen oder in der Gewinn- und Verlustrechnung erfasst, wenn der Buchwert des Leasingvermögenswerts auf Null reduziert wurde.

AIXTRON hat in den dargestellten Perioden keine derartigen Anpassungen vorgenommen.

(I) Geschäfts- und Firmenwert

Unternehmenszusammenschlüsse werden unter Anwendung der Erwerbsmethode bilanziert.

Der aus einem Unternehmenszusammenschluss resultierende Geschäfts- und Firmenwert wird zu Anschaffungskosten abzüglich des kumulierten Wertminderungsaufwands angesetzt. Der Geschäfts- und Firmenwert wird den zahlungsmittelgenerierenden Einheiten zugewiesen und mindestens einem jährlichen Wertminderungstest unterzogen, unabhängig davon, ob Anzeichen für eine Wertminderung vorliegen. Zu Zwecken des Werthaltigkeitstests werden die Geschäfts- und Firmenwerte der zahlungsmittel- generierenden Einheit zugeordnet. Ein Wertminderungsaufwand wird erfasst, soweit der Buchwert den höheren der beiden Beträge aus dem beizulegenden Zeitwert abzüglich Abgangskosten und dem Nutzungswert der zahlungsmittelgenerierenden Einheit übersteigt. Details zum Werthaltigkeitstest sind in Anmerkung 12 dargestellt (vgl. Bilanzierungsmethode (J)). Nach Wertminderungen auf einen Geschäfts- und Firmenwert erfolgen keine Wertaufholungen.

(II) Forschung und Entwicklung

Aufwendungen für Forschungstätigkeiten, deren Ziel es ist, neues technisches Wissen mit wissenschaftlichen Methoden zu erlangen, werden als Aufwand erfasst.

Entwicklungskosten umfassen Aufwendungen, die dazu dienen, wissenschaftliche Erkenntnisse technisch und kommerziell umzusetzen. Da die Kriterien des IAS 38 nicht vollständig erfüllt sind, werden diese Aufwendungen nicht aktiviert.

(III) Sonstige immaterielle Vermögenswerte

Sonstige vom Konzern erworbene immaterielle Vermögenswerte werden zu Anschaffungskosten abzüglich kumulierter Abschreibungen (siehe unten) und Wertminderungsaufwand (vgl. Bilanzierungsmethode (J)) bilanziert.

Vermögenswerte, die im Rahmen von Unternehmenserwerben zugehen, werden mit ihrem Zeitwert im Zeitpunkt des Erwerbs angesetzt.

Aufwendungen für selbst geschaffene Geschäfts- und Firmenwerte, Markennamen und Patente werden unmittelbar als Aufwand erfasst.

(IV) Abschreibungen

Die Abschreibungen erfolgen linear über die voraussichtliche Nutzungsdauer der immateriellen Vermögenswerte, ausgenommen Geschäfts- und Firmenwerte. Die Geschäfts- und Firmenwerte haben eine unbestimmte Lebensdauer und werden einem jährlichen Werthaltigkeitstest unterzogen. Sonstige immaterielle Vermögenswerte werden ab dem Zeitpunkt, ab dem sie genutzt werden können, abgeschrieben. Eine Überprüfung der Nutzungsdauern und Restwerte der sonstigen immateriellen Vermögenswerte erfolgt zum Jahresende oder häufiger, falls Anzeichen für eine Veränderung vorliegen.

Die voraussichtlichen Nutzungsdauern sind wie folgt:

(I) Finanzielle Vermögenswerte

Finanzielle Vermögenswerte werden bei ihrer Bilanzierung in die folgenden Kategorien eingeteilt:

Die Einteilung erfolgt bei Zugang in Abhängigkeit von der Art und dem Verwendungszweck des finanziellen Vermögenswerts.

(II) Zu fortgeführten Anschaffungskosten bewertete finanzielle Vermögenswerte

Finanzielle Vermögenswerte werden zu fortgeführten Anschaffungskosten bilanziert, da diese Vermögenswerte im Rahmen eines Geschäftsmodells gehalten werden, um vertraglich vereinbarte Zahlungsströme zu vereinnahmen und diese Zahlungsströme ausschließlich Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag darstellen.

(III) Erfolgswirksam zum beizulegenden Zeitwert bewertete finanzielle Vermögenswerte

Alle finanziellen Vermögenswerte, die nicht gemäß IFRS 9 als zu fortgeführten Anschaffungskosten oder erfolgsneutral zum beizulegenden Zeitwert bewertet eingestuft sind, werden erfolgswirksam zum beizulegenden Zeitwert bewertet.

Finanzielle Vermögenswerte dieser Kategorie werden am Ende jeder Berichtsperiode zum beizulegenden Zeitwert bewertet, wobei alle Gewinne oder Verluste aus Veränderungen des beizulegenden Zeitwerts erfolgswirksam erfasst werden. Der Gewinn oder Verlust, einschließlich der auf den finanziellen Vermögenswert erzielten Dividende, wird in der Gewinn- und Verlustrechnung und in Anmerkung 5 bzw. 6 ausgewiesen. Der beizulegende Zeitwert wird in Übereinstimmung mit IFRS 13 ermittelt.

(IV) Forderungen aus Lieferungen und Leistungen

Forderungen aus Lieferungen und Leistungen werden zu fortgeführten Anschaffungskosten bewertet, sofern sie im Rahmen eines Geschäftsmodells gehalten werden, um vertraglich vereinbarte Zahlungsströme zu vereinnahmen und diese Zahlungsströme ausschließlich Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag darstellen.

(V) Wertminderung von finanziellen Vermögenswerten

Der Konzern erfasst eine Wertberichtigung für erwartete Kreditverluste (expected credit losses = ECL) auf Forderungen aus Lieferungen und Leistungen sowie Vertragsvermögenswerte. Die erwarteten Kreditverluste werden zu jedem Bilanzstichtag aktualisiert, um die Veränderungen des Kreditrisikos seit dem erstmaligen Ansatz der finanziellen Vermögenswerte zu berücksichtigen. Der Konzern erfasst immer die über die Laufzeit erwarteten Kreditverluste für Forderungen aus Lieferungen und Leistungen und Vertragsvermögenswerte. Die erwarteten Kreditausfälle für diese finanziellen Vermögenswerte werden anhand einer Abwertungsanalyse bestimmt, die auf den historischen Kreditausfällen basiert, angepasst um kundenspezifische Faktoren, allgemeine wirtschaftliche Bedingungen sowie eine Einschätzung sowohl der aktuellen als auch der prognostizierten Entwicklung dieser Bedingungen am Bilanzstichtag.

Für alle anderen Finanzinstrumente erfasst AIXTRON Kreditausfälle, wenn das Kreditrisiko über die erwartete Laufzeit seit der erstmaligen Erfassung signifikant angestiegen ist. Falls sich jedoch das Ausfallrisiko zum Abschlussstichtag seit dem erstmaligen Ansatz nicht signifikant erhöht hat, wird die Wertberichtigung für dieses Finanzinstrument in Höhe des erwarteten 12-Monats-Kreditsverlusts bemessen. Kreditverluste über die erwartete Laufzeit umfassen die erwarteten Kreditausfälle infolge aller möglichen Ausfallereignisse über die Restlaufzeit des Finanzinstruments; der erwartete 12-Monats-Verlust umfasst die erwarteten Verluste, die aus Ausfallereignissen innerhalb der nächsten 12 Monate nach dem Abschlussstichtag resultieren.

(VI) Zahlungsmittel und Zahlungsmitteläquivalente

Zahlungsmittel und Zahlungsmitteläquivalente bestehen aus Barmitteln, Einlagen bei Kreditinstituten und kurzfristigen Wertpapieren mit einer Laufzeit von bis zu drei Monaten im Erwerbszeitpunkt.

(VII) Eigenkapitalinstrumente

Eigenkapitalinstrumente einschließlich des gezeichneten Kapitals werden zum Ausgabeerlös abzüglich der darauf entfallenden Transaktionskosten bilanziert.

(VIII) Finanzielle Verbindlichkeiten

Sonstige finanzielle Verbindlichkeiten einschließlich Verbindlichkeiten aus Lieferungen und Leistungen werden zu fortgeführten Anschaffungskosten bewertet.

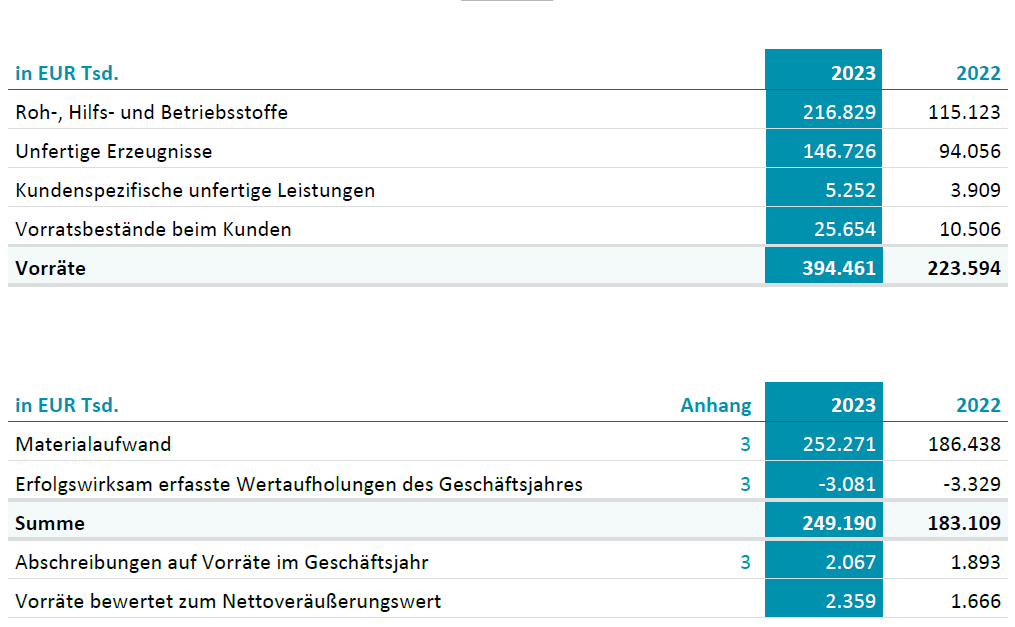

Vorräte werden mit dem niedrigeren Wert aus Anschaffungs- oder Herstellungskosten und Nettoveräußerungswert angesetzt. Der Nettoveräußerungswert ist der geschätzte im normalen Geschäftsbetrieb erzielbare Verkaufserlös, abzüglich der geschätzten Kosten bis zur Fertigstellung sowie Vertriebskosten. Die Anschaffungs- oder Herstellungskosten werden anhand der gewichteten Durchschnittskosten ermittelt.

Die Anschaffungs- oder Herstellungskosten beinhalten alle Kosten des Erwerbs sowie Kosten, die angefallen sind, um die Vorräte an ihren derzeitigen Ort und in ihren derzeitigen Zustand zu versetzen. Bei fertigen und unfertigen Erzeugnissen beinhalten die Herstellungskosten Materialeinzelkosten und Fertigungslöhne sowie einen angemessenen Teil der Gemeinkosten basierend auf Normalbeschäftigung. Beträge für Verschrottungen und andere Materialabfälle werden in der Periode ihres Anfalls entweder als Umsatzkosten oder im Falle von Beta-Anlagen als Forschungs- und Entwicklungsaufwand behandelt.

Wertberichtigungen für schwer absetzbare, überbevorratete und veraltete sowie in sonstiger Weise unverkäufliche Vorräte werden grundsätzlich auf der Grundlage der vom Konzern prognostizierten Produktnachfrage und Produktionsanforderungen oder aufgrund von historischen Verbrauchswerten gebildet. Eine Abschreibung des Vorratsbestandes wird vorgenommen, soweit die zukünftige Absatzprognose niedriger ist als der aktuelle Vorratsbestand.

Das Betriebsergebnis wird vor Finanzerträgen und -aufwendungen sowie Steuern ausgewiesen.

Bei Sachanlagen sowie sonstigen immateriellen Vermögenswerten wird ein Werthaltigkeitstest durchgeführt, soweit Hinweise vorliegen, die eine Wertminderung notwendig machen könnten. AIXTRON beurteilt am Ende jeder Periode, ob Hinweise auf eine Wertminderung vorliegen. Eine Wertminderung auf diese Vermögenswerte wird vorgenommen, soweit der Buchwert sowohl den beizulegenden Zeitwert abzüglich der Abgangskosten als auch den Nutzungswert übersteigt.

Bei der Ermittlung des Nutzungswerts werden die geschätzten zukünftigen Zahlungsströme unter Anwendung eines Vorsteuer-Zinssatzes, der die aktuellen Marktbewertungen sowie die mit dem Vermögenswert verbundenen Risiken wider- spiegelt, abgezinst.

Nach Wertminderungen finden Wertaufholungen statt, soweit die Gründe für die Wertberichtigung entfallen sind. Wertaufholungen werden maximal bis zur Höhe des Buchwerts durchgeführt, der sich ergeben hätte, wenn keine Wertminderung erfasst worden wäre.

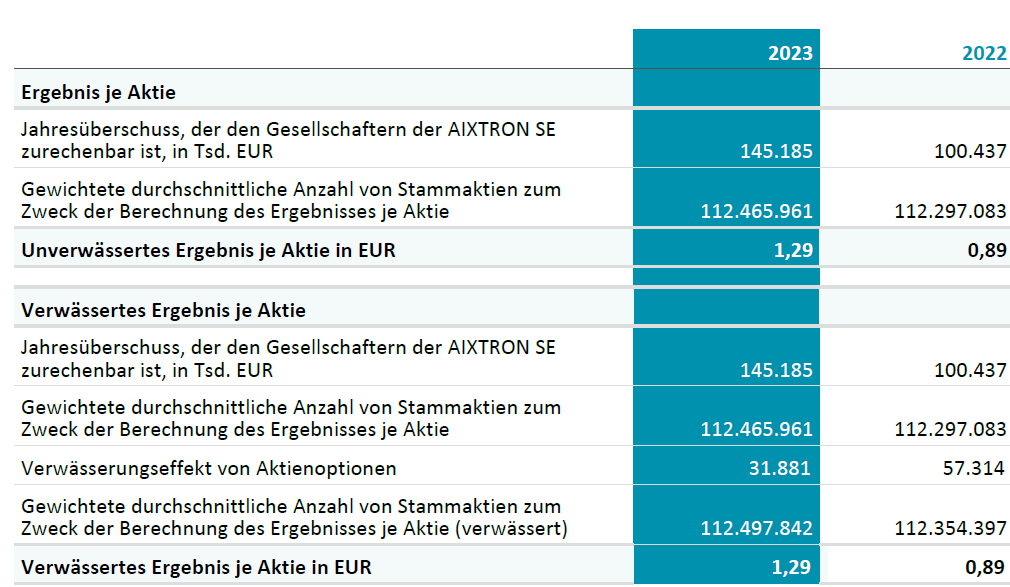

Das unverwässerte Ergebnis je Aktie wird durch die Division des Jahresergebnisses durch die gewichtete durchschnittliche Anzahl an ausgegebenen Stammaktien während des Geschäftsjahres berechnet. Das verwässerte Ergebnis je Aktie spiegelt die potenzielle Verwässerung wider, die bei Ausübung der Aktienoptionen im Rahmen der Aktienoptionsprogramme entstehen könnte, sofern eine solche Ausübung nicht einer Verwässerung entgegenwirkt.

(I) Beitragsorientierte Pläne

Zahlungsverpflichtungen für beitragsorientierte Pensionspläne werden als Aufwand der Periode erfasst.

(II) Aktienbasierte Vergütungstransaktionen Aktienoptionsprogramme

Im Rahmen der Aktienoptionsprogramme aus den Jahren 2007 und 2012 wurden an Mitglieder des Vorstands, Führungskräfte sowie Mitarbeiter des Konzerns Aktienoptionen ausgegeben. Die genauen Vertragsbedingungen der beiden Aktienprogramme werden in Anmerkung 22 erläutert. Der Konzern bilanziert diese Aktienoptionsprogramme gemäß IFRS 2 für anteilsbasierte Vergütungen mit Ausgleich durch Eigenkapitalinstrumente. Der beizulegende Zeitwert der gewährten Optionen wurde als Personalaufwand erfasst, verbunden mit einer entsprechenden Erhöhung der Kapitalrücklage.

Langfristig orientierte variable Vergütung des Vorstands (LTI)

Das Vorstandsvergütungssystem der AIXTRON SE beinhaltet langfristig orientierte variable Vergütungsbestandteile, sogenannte Long Term Incentives (LTI), die in Aktien gewährt werden. Diese anteilsbasierte Vergütung mit Ausgleich durch Eigenkapitalinstrumente wird mit dem beizulegenden Zeitwert der Eigenkapitalinstrumente zum Tag der Gewährung bewertet. Der beizulegende Zeitwert der gewährten Aktien wird auf der Grundlage eines mathematischen Modells unter Berücksichtigung der Bedingungen, zu denen die Aktien gewährt werden, ermittelt. Weitere Einzelheiten zu anteilsbasierten Vergütungen mit Ausgleich durch Eigenkapitalinstrumente werden in Anmerkung 22 und 31 erläutert.

Der bei Gewährung der anteilsbasierten Vergütung mit Ausgleich durch Eigenkapitalinstrumente ermittelte beizulegende Zeitwert wird linear über den Leistungszeitraum als Aufwand erfasst und beruht auf den Erwartungen des Konzerns hinsichtlich der Anzahl der Eigenkapitalinstrumente, die voraussichtlich unverfallbar werden. Bei nicht marktbasierten Ausübungsbedingungen überprüft der Konzern zu jedem Berichtszeitpunkt während des Erdienungszeitraums seine Schätzung bezüglich der Anzahl der Eigenkapitalinstrumente. Die Auswirkungen der Änderungen der ursprünglichen Schätzungen werden, sofern vorhanden, erfolgswirksam erfasst und eine entsprechende Anpassung im Eigenkapital vorgenommen.

Eine Rückstellung wird erfasst, wenn der Konzern eine gegenwärtige rechtliche oder faktische Verpflichtung hat, die aus Ereignissen der Vergangenheit entsteht, und deren Erfüllung für den Konzern erwartungsgemäß mit einem Abfluss von Ressourcen verbunden ist. Falls der Effekt wesentlich ist, werden Rückstellungen durch Abzinsung der erwarteten zukünftigen Zahlungsströme unter Anwendung eines Vorsteuer-Zinssatzes, der den aktuellen Marktzins und gegebenenfalls die mit der Schuld verbundenen Risiken widerspiegelt, ermittelt.

(I) Gewährleistungsrückstellungen

Der AIXTRON-Konzern bietet für jedes seiner Produkte einen Gewährleistungszeitraum von in der Regel einem oder zwei Jahren. Gewährleistungsaufwendungen beinhalten im Allgemeinen Lohnkosten, Materialkosten sowie zugehörige Gemeinkosten, die im Zusammenhang mit der Reparatur eines Produkts während dem Gewährleistungszeitraum anfallen. Die individuellen Gewährleistungen können variieren, abhängig von den verkauften Produkten, den Vertragsbedingungen sowie den Standorten, an denen sie verkauft werden. Für die Kosten, die aus getätigten Umsatzgeschäften für mögliche Inanspruchnahme aus Garantieverpflichtungen erwartet werden, werden im Zeitpunkt der Umsatzrealisierung in Höhe dieser Kosten Rückstellungen gebildet.

Zu den Faktoren, die die Gewährleistungsverpflichtung beeinflussen, gehören die historische und erwartete Anzahl an Gewährleistungsansprüchen sowie die voraussichtlichen Kosten pro Gewährleistungsanspruch.

Darüber hinaus bildet der Konzern eine Gewährleistungsrückstellung für bereits verkaufte Anlagen aufgrund von Erfahrungswerten. Der Konzern überprüft die Angemessenheit der angesetzten Gewährleistungsrückstellung regelmäßig und passt die Beträge gegebenenfalls an.

Längere Gewährleistungsfristen, die über die üblicherweise vereinbarten Zeiträume hinausgehen, werden wie Serviceleistungen in Übereinstimmung mit Abschnitt (N) behandelt.

AIXTRON schließt Verträge mit Kunden über Güter und Dienstleistungen sowie Kombinationen von Gütern und Dienstleistungen. Die Verträge enthalten üblicherweise fixe Preise und sehen kein einseitiges Rückgaberecht seitens des Kunden vor.

Umsatzerlöse resultieren im Wesentlichen aus den folgenden Quellen:

Der Konzern erfasst Umsatzerlöse, wenn er durch Übertragung eines zugesagten Guts oder einer zugesagten Dienstleistung auf einen Kunden eine Leistungsverpflichtung erfüllt hat und wenn es wahrscheinlich ist, dass dem Konzern die wirtschaftlichen Vorteile zufließen werden.

Der Verkauf von Anlagen beinhaltet Abnahmeprüfungen, die in den AIXTRON- Produktionsstätten durchgeführt werden. Nach erfolgreichem Abschluss dieser Abnahmeprüfungen wird die Anlage demontiert und für den Versand verpackt.

Erlöse aus dem Verkauf von Gütern, deren vereinbarte Produkt- und Prozesseigenschaften bereits nachgewiesen wurden, werden zu einem bestimmten Zeitpunkt bei Lieferung an den Kunden erfasst, falls vollständige Abnahmeprüfungen in der Produktionsstätte von AIXTRON erfolgreich durchgeführt wurden und die Verfügungsgewalt auf den Kunden übergegangen ist und wenn der Kunde aus dem Gut entweder gesondert oder zusammen mit anderen, für ihn jederzeit verfügbaren Ressourcen einen Nutzen ziehen kann.

Nach Ankunft beim Kunden wird die Anlage wieder zusammengebaut und montiert, wobei es sich um eine Dienstleistung handelt, die im Allgemeinen von AIXTRON- Ingenieuren ausgeführt wird. Erlöse aus der Installation von Anlagen werden zu einem bestimmten Zeitpunkt erfasst, wenn AIXTRON die Leistungsverpflichtung erfüllt hat und die Verfügungsgewalt der Güter auf den Kunden übergegangen ist.

Umsatzerlöse aus Anlagen, bei denen die Erfüllung der zugesagten Produkt- und Prozesseigenschaften bisher nicht nachgewiesen wurde, oder aus denen der Kunde weder gesondert noch zusammen mit anderen, für ihn jederzeit verfügbaren Ressourcen einen Nutzen ziehen kann, oder für die spezielle Rückgaberechte ausgehandelt wurden, werden erst zu einem bestimmten Zeitpunkt nach der endgültigen Abnahme durch den Kunden und dem Übergang der Verfügungsgewalt auf den Kunden erfasst.

Umsatzerlöse aus dem Verkauf von Ersatzteilen werden zu einem bestimmten Zeitpunkt erfasst, zu dem der Kunde die Verfügungsgewalt über die zugesagten Güter erlangt. Diese Bedingung ist im Allgemeinen zum Zeitpunkt des Versands erfüllt.

Erlöse aus Dienstleistungen wie Reparaturen werden grundsätzlich zu einem bestimmten Zeitpunkt erfasst, da der Kunde die Anlage zu diesem Zeitpunkt abnimmt.

Im Rahmen der Zahlungsbedingungen räumt AIXTRON kein allgemeines Rückgaberecht, kein Skonto, keine Gutschriften oder sonstigen Verkaufsanreize ein. In der Regel sind die Zahlungsziele für Anzahlungen und Kundenfakturen kurzfristig und Verträge beinhalten keine Finanzierungskomponente.

Die Erlöse aus Verträgen, die unterschiedliche Leistungsverpflichtungen beinhalten, wie zum Beispiel die Lieferung von Anlagen, Ersatzteilen und Wartungsleistungen, werden in dem Verhältnis auf die einzelnen Leistungsverpflichtungen aufgeteilt, von dem der Konzern ausgeht, dass es dem Betrag entspricht, zu dem der Konzern im Austausch gegen die Lieferung von Waren und Dienstleistungen berechtigt ist. Gewährte Rabatte auf Listenpreise werden anteilig auf die einzelnen Leistungsverpflichtungen verteilt. Die Aufteilung des Transaktionspreises erfolgt grundsätzlich auf der Basis der relativen Einzelveräußerungspreise. Da die Einzelveräußerungspreise für die unterschiedlichen Leistungsverpflichtungen in der Regel nicht beobachtbar sind, wendet der Konzern die Kostenaufschlagmethode an, um die Einzelveräußerungspreise zu schätzen.

Der Anteil der Erlöse, der auf die Installationsdienstleistung entfällt, wird entweder anhand der oben beschriebenen Methode bestimmt oder, wenn AIXTRON feststellt, dass ein Risiko bestehen könnte, dass die wirtschaftlichen Vorteile der Installationsleistungen nicht dem Konzern zufließen könnten, gemäß dem bei Vertragsabschluss der Installation fälligen und zahlbaren Betrag.

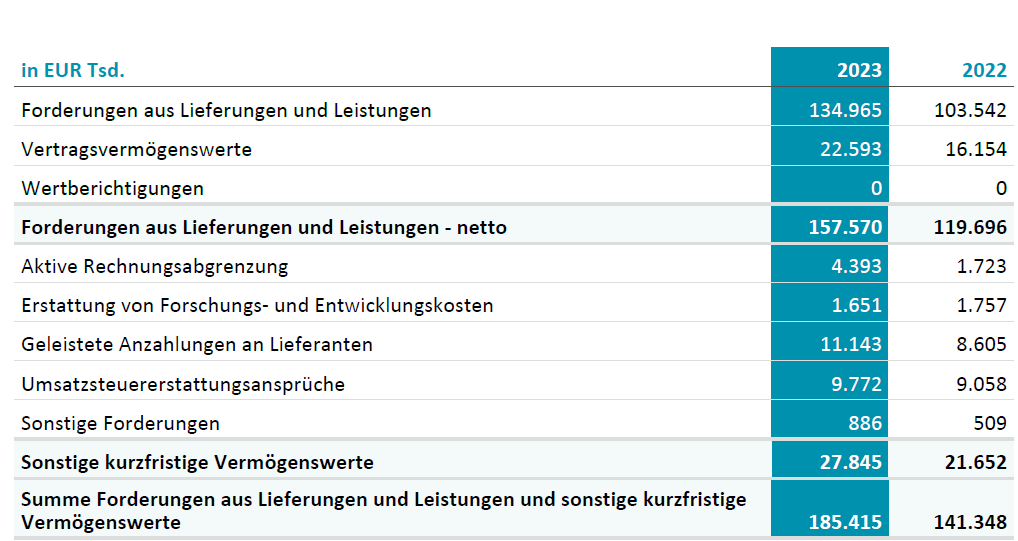

Bei Verträgen mit unterschiedlichen Leistungsverpflichtungen können sich Vertragsvermögenswerte ergeben, wenn die realisierten Umsätze die erhaltenen Anzahlungen und Kundenfakturen übersteigen (siehe Anmerkung 16).

(I) Umsatzkosten der zur Erzielung der Umsatzerlöse erbrachten Leistungen

Die Umsatzkosten der zur Erzielung der Umsatzerlöse erbrachten Leistungen beinhalten Material- und Lohneinzelkosten sowie die damit verbundenen Gemeinkosten.

(II) Forschung und Entwicklung

Forschungs- und Entwicklungskosten werden bei ihrem Anfall als Aufwand erfasst. Kosten für Beta-Anlagen, die nicht die Voraussetzung für die Aktivierung als Vermögenswert erfüllen, werden unter den Forschungs- und Entwicklungsaufwendungen ausgewiesen.

Von der öffentlichen Hand (z. B. Staatszuschüsse) erhaltene Zuwendungen zur Projektfinanzierung werden unter den sonstigen betrieblichen Erträgen erfasst, wenn die Forschungs- und Entwicklungskosten entstanden und alle Bedingungen für die Gewährung von Zuwendungen erfüllt sind.

(III) Leasingzahlungen

Zahlungen im Rahmen eines Leasingverhältnisses, bei dem der zugrunde liegende Vermögenswert nicht aktiviert wurde, werden als Aufwand linear über die Laufzeit des Leasingverhältnisses erfasst.

Die für bestimmte Projekte gewährten Zuwendungen der öffentlichen Hand werden unter den sonstigen betrieblichen Erträgen erfasst, soweit die Forschungs- und Entwicklungsaufwendungen angefallen sind und alle Bedingungen für die Gewährung von Zuwendungen erfüllt sind. Zuwendungen, die gewährt werden für die Weiterbeschäftigung von Mitarbeitern ohne Arbeitsleistung werden von den entsprechenden Aufwendungen abgezogen, da dies die Gründe für die Gewährung des Zuschusses im Abschluss klarer darstellt.

Der Steueraufwand enthält laufende und latente Steuern.

Ein latenter Steueranspruch wird in dem Umfang bilanziert, in dem es wahrscheinlich ist, dass zukünftiges zu versteuerndes Einkommen mit temporären Differenzen und steuerlichen Verlustvorträgen verrechnet werden kann oder zu versteuernde temporäre Differenzen existieren. Latente Steueransprüche werden in dem Umfang vermindert, in dem es nicht mehr wahrscheinlich ist, dass der damit verbundene Steuervorteil realisiert werden kann. Die Werthaltigkeit der latenten Steuerforderungen wird mindestens einmal jährlich überprüft.

Latente Steueransprüche und -verbindlichkeiten werden für temporäre Differenzen zwischen den Buchwerten und den steuerlichen Wertansätzen der Vermögenswerte und Schulden sowie für steuerliche Verlustvorträge und Steuergutschriften der einbezogenen Konzernunternehmen erfasst. Die Ermittlung der latenten Steuern erfolgt unter Berücksichtigung der Steuersätze, deren Gültigkeit für die Periode, in der ein Vermögenswert realisiert wird oder eine Schuld erfüllt wird, erwartet wird. Dabei werden die Steuersätze (und Steuervorschriften) verwendet, die zum Abschlussstichtag gültig oder angekündigt sind.

Die tatsächlichen Ertragsteuern für die laufende und frühere Perioden werden in dem Umfang, in dem sie noch nicht bezahlt sind, als Schuld angesetzt. Falls der auf die laufende und frühere Perioden entfallende und bereits bezahlte Betrag den für diese Perioden geschuldeten Betrag übersteigt, wird der Unterschiedsbetrag als Vermögenswert angesetzt. Der Betrag der erwarteten Steuerschuld oder Steuerforderung spiegelt den Betrag wider, der unter Berücksichtigung steuerlicher Unsicherheiten, sofern vorhanden, die beste Schätzung darstellt.

Der Konzern beurteilt unsichere Ertragsteuerpositionen regelmäßig. Dabei geht der Konzern davon aus, dass eine Steuerbehörde den fraglichen Sachverhalt prüfen wird und ihr alle relevanten Informationen dazu vorliegen. Wenn es wahrscheinlich ist, dass eine unsichere steuerliche Behandlung durch die Steuerbehörden nicht akzeptiert wird, wird bei der Ermittlung der Auswirkungen die bestmögliche Schätzung (Erwartungswert oder wahrscheinlichster Wert der Steuerunsicherheit) herangezogen und eine Steuerverbindlichkeit erfasst bzw. bei bestehenden Verlustvorträgen die darauf entfallende latente Steuer entsprechend reduziert.

Ein Geschäftssegment ist ein unterscheidbarer Konzernbestandteil, der Geschäftstätigkeiten betreibt und dessen Betriebsergebnisse regelmäßig vom obersten Entscheidungsträger („chief operating decision maker“), der bei AIXTRON durch den Vorstand repräsentiert wird, überprüft werden. Der Vorstand überprüft regelmäßig Finanzberichte auf Konzernebene. Der Konzern hat nur ein Geschäftssegment.

Die Bilanzierungs- und Bewertungsgrundsätze der Segmentberichterstattung entsprechen den allgemeinen Bilanzierungs- und Bewertungsmethoden, welche in diesem Abschnitt erläutert sind.

Die Mittelzuflüsse aus laufender Geschäftstätigkeit werden nach der indirekten Methode ermittelt.

Cashflows aus Steuern werden der laufenden Geschäftstätigkeit zugeordnet.

Cashflows aus sonstigen finanziellen Vermögenswerten (Fondsanlagen) werden im Cashflow aus Investitionstätigkeit ausgewiesen, da die Vermögenswerte nicht zu Handelszwecken gehandelt werden.

Neue und geänderte Standards und Interpretationen für das laufende Geschäftsjahr

Im laufenden Jahr hat das Unternehmen eine Reihe von Änderungen an den vom International Accounting Standards Board (IASB) herausgegebenen IFRS angewandt, die für am oder nach dem 1. Januar 2023 beginnende Geschäftsjahre verbindlich sind. Ihre Anwendung hatte keine wesentlichen Auswirkungen auf die im Anhang angegeben Informationen oder die in diesem Konzernabschluss ausgewiesenen Beträge.

| IFRS 17 Versicherungsverträge | |

| Änderungen an IAS 1 und am IFRS Practice Statement 2 | Angabe von Bilanzierungs- und Bewertungsmethoden |

| Änderungen an IAS 8 | Definition von rechnungslegungsbezogenen Schätzungen |

| Änderungen an IAS 12 | Latente Steuern, die sich auf Vermögenswerte und Schulden beziehen, die aus einer einzigen Transaktion entstehen1) |

| Änderungen an IAS 12 | Reform des internationalen Steuerungssytems - Mustervorschrift des Pillar 21) |

|

|

1) Die Änderung gilt unmittelbar seit ihrer Veröffentlichung am 23. Mai 2023. |

Zum Zeitpunkt der Erstellung dieses Konzernabschlusses waren folgende Standards bzw. Änderungen von Standards veröffentlicht, deren Anwendung jedoch noch nicht verpflichtend ist. Der Konzern hat diese Regelungen nicht vorzeitig angewendet und geht davon aus, dass die Anwendung dieser Standards und Änderungen keine wesentlichen Auswirkungen auf die Abschlüsse in zukünftigen Perioden haben wird.

Langfristige Schulden mit Nebenbedingungen - Änderungen an IAS 1 Klassifizierung von Schulden als kurz- oder langfristig und langfristige Schulden als Nebenbedingung1)

| Änderungen an IFRS 16 | Leasingverbindlichkeiten aus einer Sale-and-Leaseback-Transaktion1) |

| Änderung an IAS 7 und IFRS 7 Lieferantenfinanzierungsvereinbarungen4) Änderungen an IAS 214) | Fehlende Umtauschbarkeit2) |

| Änderungen an IFRS 10 und am IAS 28 | Verkauf oder Einlage von Vermögenswerten zwischen einem Anleger und einem assoziierten Unternehmen oder Gemeinschaftsunternehmen3) |

1) Anzuwenden für Geschäftsjahre, die am oder ab dem 1. Januar 2024 beginnen.

2) Anzuwenden für Geschäftsjahre, die am oder ab dem 1. Januar 2025 beginnen.

3) Erstanwendungszeitpunkt auf unbestimmte Zeit verschoben.

4) Ein EU-Endorsement steht noch aus.

Gemäß den Bestimmungen des IFRS 8 erfolgt die Identifizierung der operativen Geschäftssegmente anhand von internen Berichten über Unternehmensbestandteile, welche regelmäßig vom Vorstand als dem obersten Führungsgremium im Hinblick auf Entscheidungen über die Allokation von Ressourcen zu den Segmenten und die Bewertung ihrer Ertragskraft überprüft werden.

In den Geschäftsjahren 2022 und 2023 überprüfte der Vorstand regelmäßig konsolidierte Finanzberichte auf Ebene des Gesamtkonzerns, da zahlreiche Geschäftsaktivitäten innerhalb des Konzerns auf operativer Ebene weitestgehend integriert sind. Im Einklang mit den IFRS hat der Konzern nur ein berichtspflichtiges Segment.

Das berichtspflichtige Segment basiert auf Waren und Dienstleistungen, die für die Halbleiterindustrie bereitgestellt werden.

Umsatzerlöse werden wie in Anmerkung 2 (N) beschrieben realisiert.

Die Auflösung von Wertberichtigungen sind in den sonstigen betrieblichen Erträgen enthalten und werden in Anmerkung 5 dargestellt.

Die Bilanzierungs- und Bewertungsmethoden des berichtspflichtigen Segments sind identisch mit den in Anmerkung 2 dargestellten Methoden. Das Segmentergebnis stellt das durch das Segment erwirtschaftete Ergebnis, ohne die Zuordnung von Kapitalerträgen, Finanzierungskosten und Steueraufwendungen, dar. Das Segmentergebnis wird dem Vorstand zum Zweck der Zuordnung von Ressourcen und der Überprüfung der Ertragskraft berichtet.

Der gesamte Transaktionspreis, der den nicht oder teilweise nicht erfüllten Leistungsverpflichtungen zum 31. Dezember 2023 zugeordnet war, betrug EUR 353,7 Mio. (31. Dezember 2022: EUR 351,8 Mio.). Das Management erwartet, dass etwa 91% des Transaktionspreises, der zum Geschäftsjahresende den teilweise nicht erfüllten Leistungsverpflichtungen zuzuordnen ist, im Jahr 2024 als Umsatzerlöse realisiert wird. Der verbleibende Teil wird im darauffolgenden Geschäftsjahr realisiert.

Zum Zweck der Überwachung der Leistungsfähigkeit und der Ressourcenallokation sind alle Vermögenswerte dem berichtspflichtigen Segment zugeordnet. Ausgenommen davon sind Steuerforderungen, latente Steueransprüche, Zahlungsmittel und Zahlungsmitteläquivalente sowie andere finanzielle Vermögenswerte. Mit Ausnahme von Steuerschulden und Pensionsrückstellungen sind sämtliche Schulden dem berichtspflichtigen Segment zugeordnet.

Weitere Erläuterungen zum Sachanlagevermögen, zum Geschäfts- und Firmenwert und zu den immateriellen Vermögenswerten sowie Abschreibungen auf Sachanlagen und immaterielle Vermögenswerte erfolgen in den Anmerkungen 11 und 12. Sonstige langfristige finanzielle Vermögenswerte waren zum 31. Dezember 2023 im Vergleich zum Vorjahr im Wesentlichen unverändert (2022: unverändert).

Informationen über sonstige wesentliche Ertrags- und Aufwandsposten, die im Personalaufwand und in den Forschungs- und Entwicklungsaufwendungen enthalten sind, finden sich unter den Anmerkungen 7 und 4.

Im Nachfolgenden werden die Umsatzerlöse des Konzerns aus fortgeführten Geschäftstätigkeiten mit externen Kunden und Informationen über die langfristigen Vermögenswerte, aufgeteilt nach geografischer Lage, dargestellt. Umsatzerlöse mit externen Kunden sind den jeweiligen Ländern zugeordnet, in denen die Produkte erwartungsgemäß verwendet werden.

Die Umsätze in Ländern außerhalb von Deutschland belaufen sich im Geschäftsjahr 2023 auf EUR 601.040 Tsd. und im Geschäftsjahr 2022 auf EUR 443.906 Tsd.

Im Geschäftsjahr 2023 entfielen auf einen Kunden 15% und auf einen Kunden 10% des Konzernumsatzes. Im Geschäftsjahr 2022 entfielen auf keinen Kunden mehr als 10% des Konzernumsatzes.

Die langfristigen Vermögenswerte enthalten keine latenten Steuerforderungen, Finanzinstrumente, Vermögenswerte aus leistungsorientierten Versorgungsplänen sowie keine Rechte, die sich aus Versicherungsverträgen ergeben.

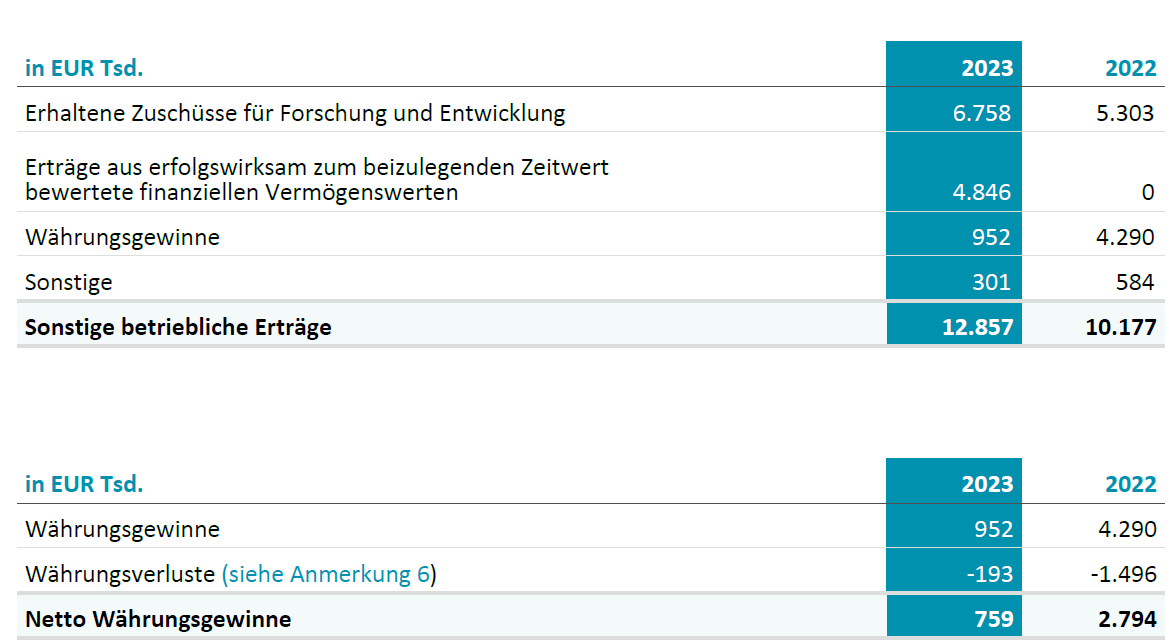

Die Forschungs- und Entwicklungskosten vor Abzug der erhaltenen Projektzuschüsse, die in den sonstigen betrieblichen Erträgen enthaltenen sind, beliefen sich für die Geschäftsjahre 2023 und 2022 auf EUR 87.681 Tsd. bzw. EUR 57.726 Tsd.

Nach Abzug der erhaltenen, nicht rückzahlbaren Projektzuschüsse beliefen sich die Nettoaufwendungen für Forschung und Entwicklung für die Geschäftsjahre 2023 und 2022 auf EUR 80.923 Tsd. bzw. EUR 52.424 Tsd.

Bei den Projektzuschüssen in Höhe von EUR 6.758 Tsd. (2022: EUR 5.303 Tsd.) handelt es sich um Zuwendungen der öffentlichen Hand.

Darüber hinaus wurden im Geschäftsjahr EUR 15 Tsd. (2022: EUR 15 Tsd.) Zuwendungen der öffentlichen Hand herstellungskostenmindernd im Sachanlagevermögen berücksichtigt. Die verminderte Abschreibung entfällt auf Forschung und Entwicklung.

Bei den Projektzuschüssen handelt es sich um Zuwendungen der öffentlichen Hand.

In 2023 ergaben sich insgesamt saldierte Währungsgewinne in Höhe von EUR 759 Tsd. (2022: Währungsgewinne EUR 2.794 Tsd.), die in der Gewinn- und Verlustrechnung erfasst wurden (siehe dazu auch Anmerkung 6).

Aus erfolgswirksam zum beizulegenden Zeitwert bewertete finanzielle Vermögenswerte ergab sich in 2023 ein saldierter Ertrag in Höhe von EUR 4.846 Tsd. (2022: saldierter Verlust in Höhe von EUR -1.047 Tsd.).

Der Posten “Verlust aus erfolgswirksam zum beizulegenden Zeitwert bewertete finanziellen Vermögenswerte” enthält unrealisierte Verluste in Höhe von EUR 0 Tsd. (2022: EUR 770 Tsd.) und realisierte Verluste in Höhe von EUR 0 Tsd. (2022: EUR 277 Tsd.).

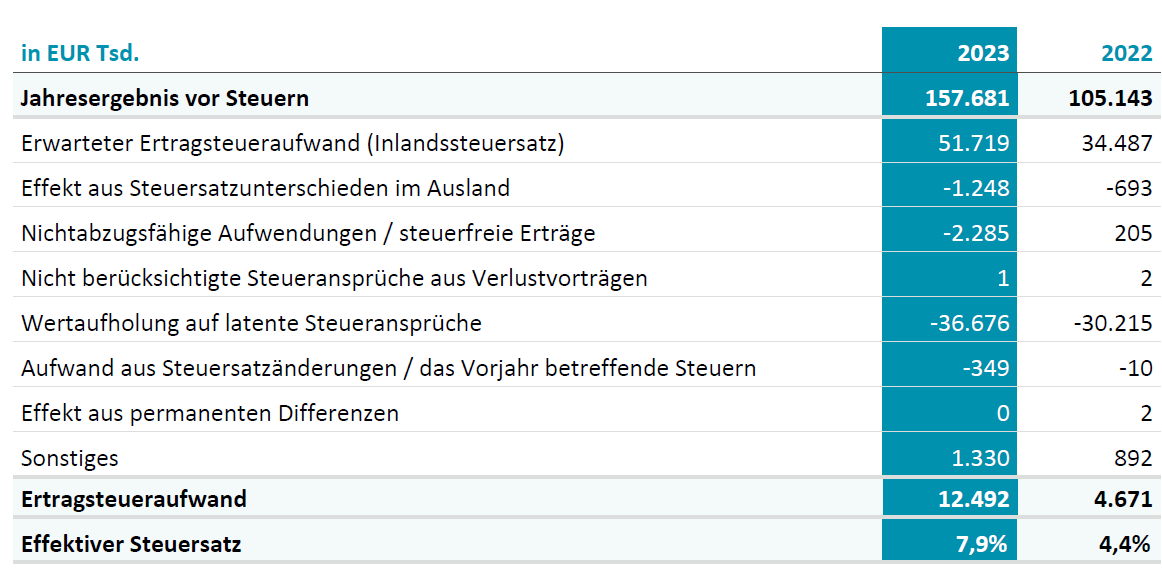

Die folgende Aufgliederung zeigt die ergebniswirksam erfassten Ertragsteuer- aufwendungen und -erträge.

Der effektive Steuersatz des Konzerns unterscheidet sich vom gesetzlichen Steuersatz in Deutschland, der Ende 2023 32,80% (2022: 32,80%) beträgt und sich aus dem inländischen Körperschaftsteuersatz (inkl. Solidaritätszuschlag) und der Gewerbesteuer ergibt.

Die folgende Tabelle stellt die Überleitung vom erwarteten zum ausgewiesenen Steueraufwand dar:

Zusätzlich zu dem in der Gewinn- und Verlustrechnung erfassten Steueraufwand wurden folgende Steuerbeträge im sonstigen Ergebnis erfasst:

Das Gesetz zur Umsetzung der Richtlinie (EU) 2022/2523 des Rates zur Gewährleistung einer globalen Mindestbesteuerung für Unternehmensgruppen (Mindeststeuergesetz) und weiterer Begleitmaßnahmen wurde am 27. Dezember 2023 im Bundesgesetzblatt verkündet und ist am 28. Dezember 2023 in Kraft getreten. Die AIXTRON SE fällt im Geschäftsjahr 2023 nicht unter die Anwendung dieser Regelungen.

Somit finden auch die entsprechenden IAS 12 Tax Amendments keine Anwendung.

Aufgrund zu hoher bzw. zu niedriger Steuervorauszahlungen in der laufenden bzw. früheren Perioden bestehen zum 31. Dezember 2023 Forderungen aus laufenden Steuern in Höhe von EUR 2.115 Tsd. (2022: EUR 2.804 Tsd.) bzw. Verbindlichkeiten aus laufenden Steuern in Höhe von EUR 6.447 Tsd. (2022: EUR 2.439 Tsd.).

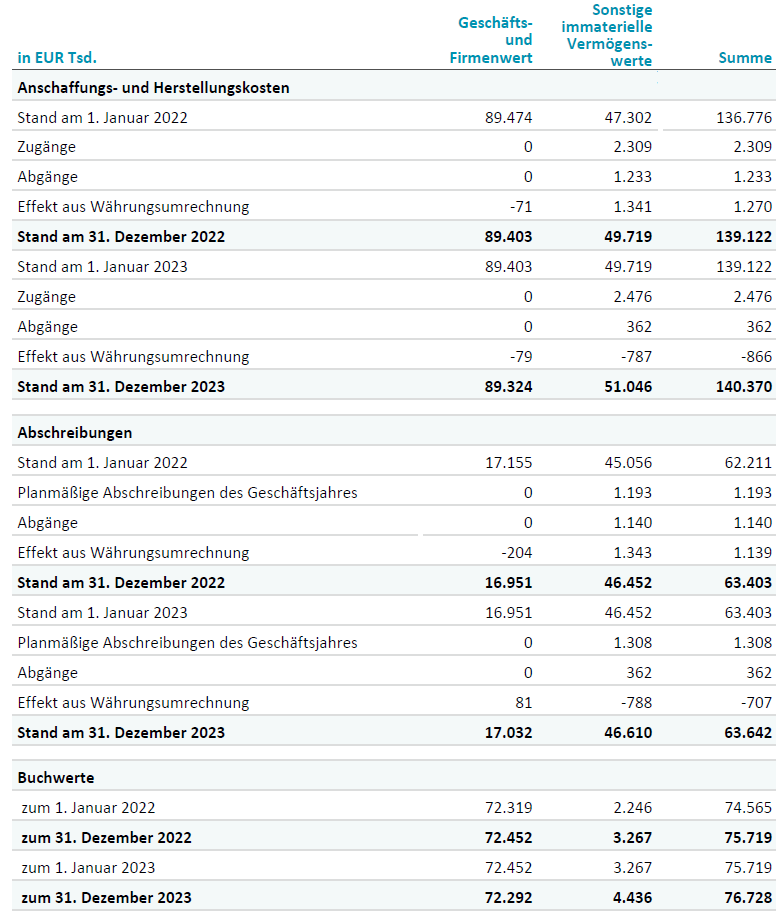

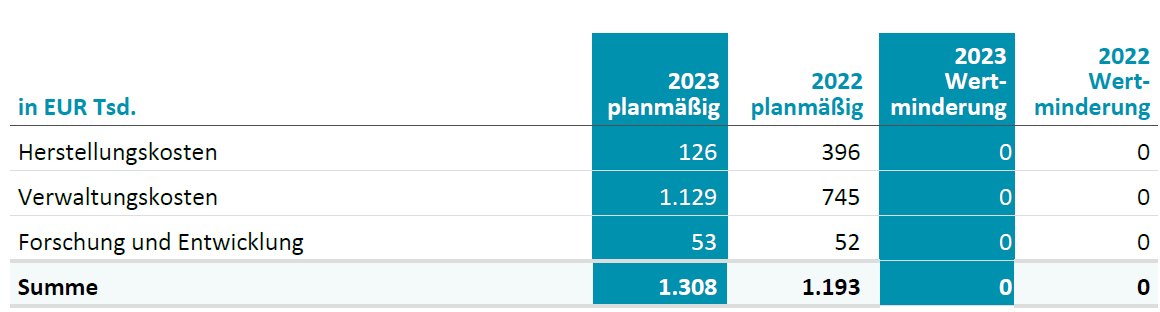

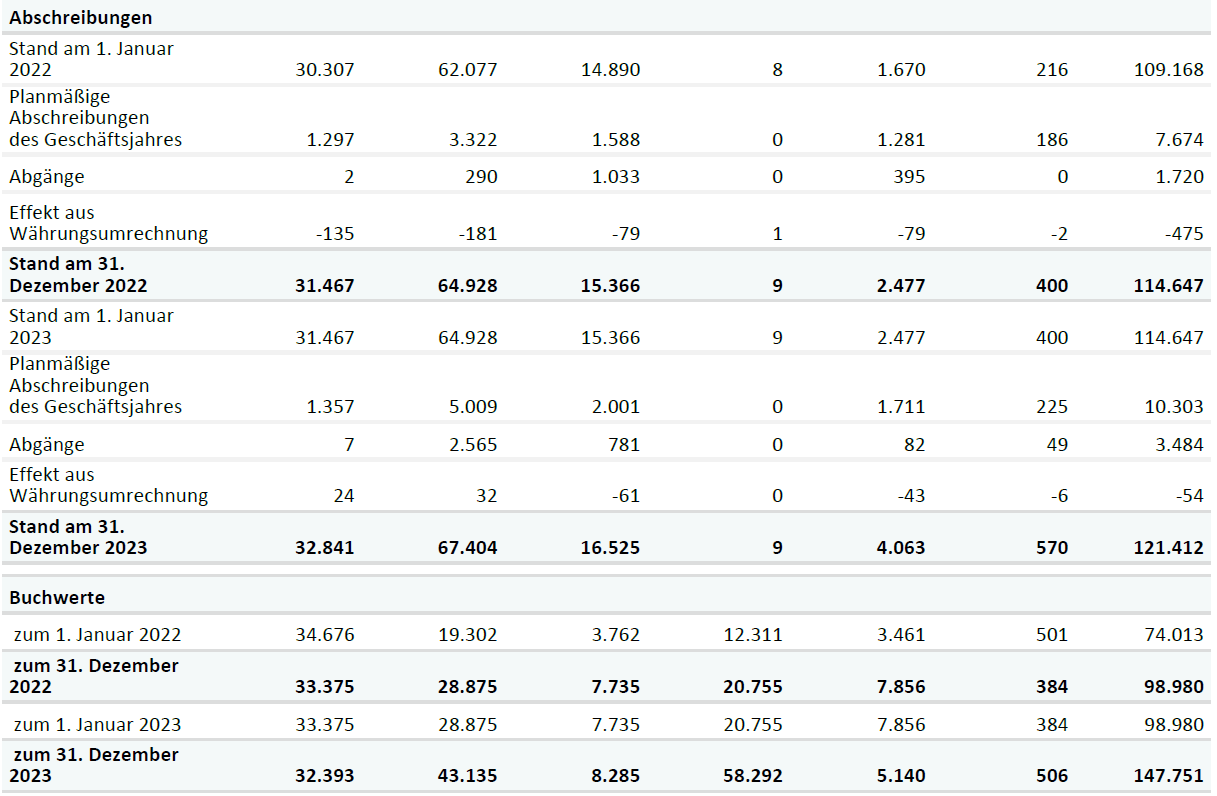

Die planmäßigen Abschreibungen betragen EUR 10.303 Tsd. für das Geschäftsjahr 2023 und EUR 7.674 Tsd. für das Geschäftsjahr 2022.

Die Nutzungsdauern und Restwerte der Vermögenswerte werden mindestens zum Ende jedes Geschäftsjahres überprüft. Wenn die erwarteten Nutzungsdauern und Restwerte von den vorherigen Einschätzungen abweichen, werden die Auswirkungen der Änderungen im laufenden Geschäftsjahr erfasst.

Im Geschäftsjahr 2023 erfolgten keine Anpassungen der Restnutzungsdauern und Restwerte, die zu Abschreibungen geführt hätten, die niedriger gewesen wären, als wenn die Nutzungsdauern und Restwerte nicht angepasst worden wären.

Im Geschäftsjahr 2022 resultierte die Prüfung in Abschreibungen, die um EUR 933 Tsd. niedriger waren, als wenn die Nutzungsdauern und Restwerte nicht angepasst worden wären.

Weder für das abgelaufene Geschäftsjahr 2023 noch für das Vorjahr waren Wertminderungen von Vermögenswerte zu erfassen.

Die Anlagen im Bau und geleisteten Anzahlungen beliefen sich in 2023 auf EUR 58.292 Tsd. (2022: EUR 20.755 Tsd.) und betreffen im Wesentlichen den Neubau des Innovationszentrums sowie im Bau befindliche selbsterstellte Laboranlagen. In 2022 enthielt der Posten hauptsächlich im Bau befindliche selbsterstellte Laboranlagen und Anzahlungen für den Ausbau der Produktions- und Entwicklungsflächen.

Angaben zu den Leasingvermögenswerten sind in Anmerkung 27 dargestellt.

Die sonstigen immateriellen Vermögenswerte enthalten Patente, ähnliche Rechte sowie Software.

Die planmäßigen Abschreibungen und Wertminderungen auf sonstige immaterielle Vermögenswerte werden wie folgt in der Gewinn- und Verlustrechnung erfasst:

Wie im Vorjahr waren im Geschäftsjahr 2023 keine Wertminderungen zu erfassen. Wertaufholungen wurden in den Geschäftsjahren 2023 und 2022 nicht vorgenommen.

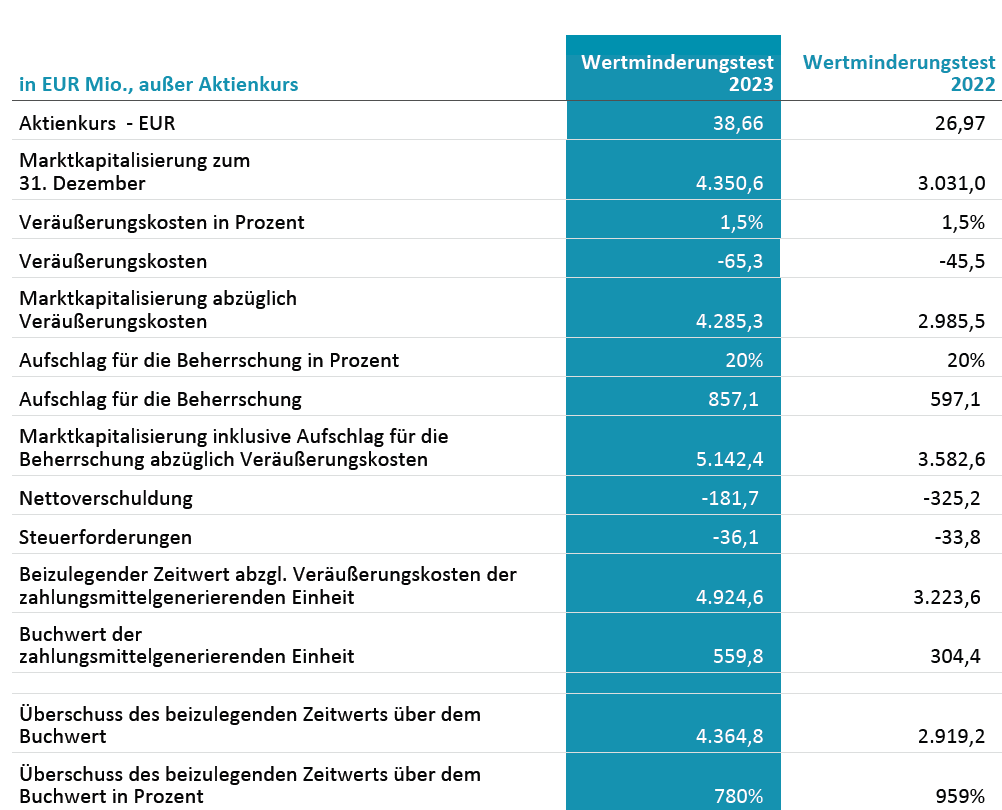

Zum Ende des Geschäftsjahres 2023 ermittelte der Konzern den erzielbaren Betrag des Geschäfts- und Firmenwerts und kam zu dem Ergebnis, dass wie im Vorjahr keine Wertminderung zu erfassen ist.

Die zahlungsmittelgenerierende Einheit, der der Firmenwert zugeordnet wurde, war zum Ende des Geschäftsjahres 2023 das Geschäftssegment Halbleiterprodukte des AIXTRON- Konzerns.

Der erzielbare Betrag dieser zahlungsmittelgenerierenden Einheit wurde anhand des beizulegenden Zeitwerts abzüglich Veräußerungskosten bestimmt. Der beizulegende Zeitwert ist der Preis, den man in einer gewöhnlichen Transaktion zwischen Marktteilnehmern am Bewertungsstichtag beim Verkauf eines Vermögenswertes erhalten würde oder bei der Übertragung einer Schuld zu zahlen hätte. Da der Konzern nur eine zahlungsmittelgenerierende Einheit hat, wurde die Marktkapitalisierung der AIXTRON SE abzüglich der Veräußerungskosten und zuzüglich eines Aufschlags für die Beherrschung der zahlungsmittelgenerierenden Einheit zur Ermittlung des beizulegenden Zeitwertes herangezogen. Hierbei handelt es sich um Stufe 2 der Hierarchie der Bewertungstechniken für den beizulegenden Zeitwert in IFRS 13.

Zum 31. Dezember 2023 beträgt die Marktkapitalisierung von AIXTRON SE EUR 4.351 Mio., berechnet auf der Basis eines Aktienkurses von EUR 38,66 und 112.534.618 ausgegebenen Aktien (exklusive eigener Anteile).

Es wurden Kosten in Höhe von 1,5% für eine gewöhnliche Verkaufstransaktion angesetzt.

Im Rahmen einer Unternehmensakquisition fällt ein Zuschlag für die Beherrschung an, der üblicherweise zwischen 20% und 40% beträgt. Im Wertminderungstest des Geschäftsjahres wurde für die Berechnung des beizulegenden Zeitwerts ein Beherrschungszuschlag in Höhe von 20% zur Marktkapitalisierung aufgeschlagen. Die Marktkapitalisierung wurde vor dem Vergleich mit dem Buchwert der zahlungsmittelgenerierenden Einheit um die Nettoverschuldung und die Steuern angepasst. Der beizulegende Zeitwert abzüglich der Veräußerungskosten der zahlungsmittelgenerierenden Einheit übersteigt den Buchwert. Infolgedessen ist keine Wertminderung des Geschäfts- und Firmenwerts vorzunehmen.

Der beizulegende Zeitwert abzüglich Veräußerungskosten entspricht dem erzielbaren Betrag und übersteigt den Buchwert der zahlungsmittelgenerierenden Einheit um 780% (2022: 959%).

Bei den sonstigen langfristigen finanziellen Vermögenswerten in Höhe von EUR 707 Tsd. (2022: EUR 705 Tsd.) handelt es sich im Wesentlichen um Kautionen für Gebäude.

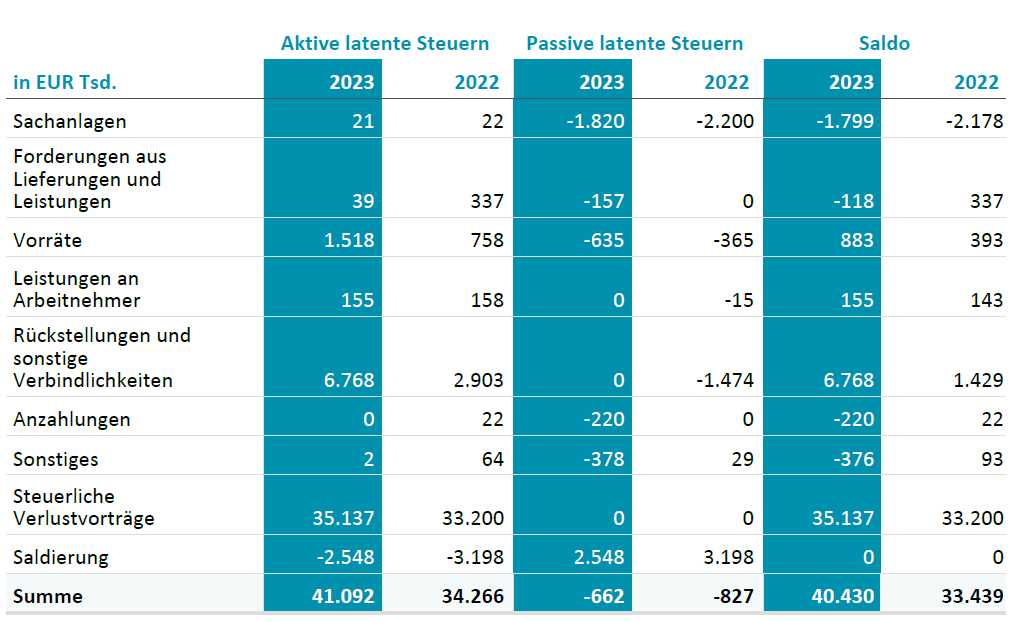

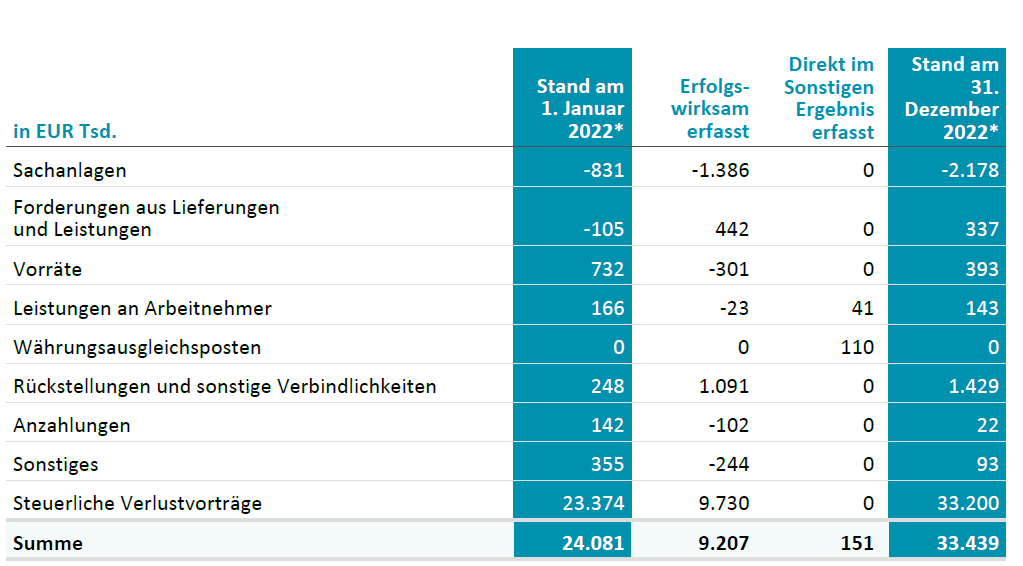

Die bilanzierten latenten Steueransprüche und -schulden sind den folgenden Positionen zuzuordnen:

Die Bildung von latenten Steueransprüchen erfolgt auf der Ebene einzelner Konzerngesellschaften, in denen im Geschäftsjahr 2023 oder im vorangegangenen Geschäftsjahr ein Verlust erzielt wurde, nur insoweit, als substanzielle Hinweise dafür vorliegen, dass in zukünftigen Perioden ausreichendes zu versteuerndes Einkommen vorhanden sein wird und latente Steueransprüche in Anspruch genommen werden können. Als Nachweis für die Wahrscheinlichkeit der Inanspruchnahme werden Planungsrechnungen sowie die aktuelle Geschäftsentwicklung der relevanten Gesellschaften geprüft. Im Geschäftsjahr 2023 waren latente Steueransprüche in Höhe von EUR 652 Tsd. (2022: EUR 255 Tsd.) bilanziert, die auf Gesellschaften entfielen, die im Geschäftsjahr 2023 oder im vorangegangenen Geschäftsjahr einen Verlust auswiesen. Davon entfielen EUR 641 Tsd. auf eine Konzerngesellschaft, die aufgrund eines Timing- Effekts im Geschäftsjahr einen Verlust erlitten hatte. Es wird erwartet, dass die Umkehrung des Effekts entsprechend zu steuerlichen Gewinnen führen wird.

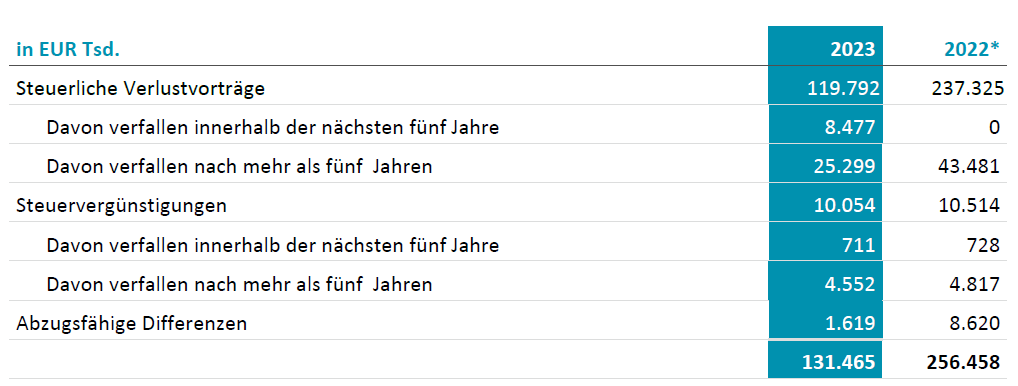

Auf die folgenden Sachverhalte wurden keine latenten Steueransprüche erfasst (Bruttobeträge):

Auf temporäre Differenzen im Zusammenhang mit Anteilen an Tochterunternehmen in Höhe von EUR 859 Tsd. (2022: EUR 774 Tsd.*) wurden keine latenten Steuerschulden bilanziert.

Die nachfolgende Tabelle zeigt die Entwicklung der latenten Steueransprüche und - schulden während des Geschäftsjahres:

*Aus Gründen der Vergleichbarkeit und aufgrund besserer Erkenntnisse wurden die Vorjahreswerte angepasst ohne Auswirkung auf die bilanzierten Beträge.

Die erfolgswirksam erfassten Wertaufholungen der Geschäftsjahre 2023 und 2022 betreffen im Wesentlichen Vorräte, die zuvor auf ihren Nettoveräußerungserlös abgeschrieben wurden und die in späteren Perioden verkauft wurden.

Der Posten Kundenspezifische unfertige Leistungen bezieht sich auf Arbeiten, die beim Kunden vor Ort durchgeführt werden und beinhaltet typischerweise Leistungen wie die Installation neuer Anlagen oder die Erweiterung (Upgrade) von bestehenden Anlagen. Die Fertigstellung der Installation stellt in den meisten Fällen die letzte Leistungseinheit eines Kundenvertrags dar, nach der üblicherweise die Restzahlung des Kunden fällig wird.

Zuführungen zu Wertberichtigungen auf Forderungen werden in den sonstigen betrieblichen Aufwendungen ausgewiesen; Erträge aus der Auflösung von Wertberichtigungen werden in den sonstigen betrieblichen Erträgen ausgewiesen. Sowohl im Geschäftsjahr 2023 als auch im Vorjahr waren keine Wertberichtigungen auf Forderungen und keine Wertaufholungen zu erfassen.

Altersstruktur von überfälligen, aber nicht wertgeminderten Forderungen:

Aufgrund der weltweiten geografischen Streuung ist das Kreditrisiko für Forderungen aus Lieferungen und Leistungen diversifiziert. Der Konzern verlangt generell keine Sicherheiten für finanzielle Vermögenswerte. Jedoch werden, wie im Handel mit Investitionsgütern üblich, beim Verkauf von Anlagen in der Regel unwiderrufliche Akkreditive und Anzahlungen eingefordert, um das Kreditrisiko zu verringern.

In 2023 entfielen zum Bilanzstichtag auf einen Kunden 13% des Gesamtbetrags der Forderungen aus Lieferungen und Leistungen. Es entfielen in 2022 auf zwei Kunden 11% bzw. 10% der Forderungen aus Lieferungen und Leistungen. Bei der Ermittlung des Konzentrationsrisikos werden verschiedene Handelspartner zusammengefasst, wenn diese dem selben externen Konzernverbund angehören.

In den Forderungen aus Lieferungen und Leistungen sind zum Stichtag überfällige Forderungen, für die keine Risikovorsorge getroffen wurde, in Höhe von EUR 4.662 Tsd. (2022: EUR 17.937 Tsd.) enthalten. Obwohl die jeweiligen Forderungssalden nicht gesichert sind, sind nach Einschätzung von AIXTRON diese Beträge im vollen Umfang einbringlich, da keine wesentliche Verschlechterung der Kreditfähigkeit eingetreten ist.

Der Konzern bemisst die Wertberichtigung für Forderungen aus Lieferungen und Leistungen anhand der über die Laufzeit erwarteten Kreditausfälle. Basierend auf Erfahrungswerten verwendet die Gesellschaft ein über die Gesamtlaufzeit zu vernachlässigendes Ausfallrisiko, angepasst um kundenspezifische Faktoren, allgemeine wirtschaftliche Bedingungen sowie eine Einschätzung sowohl der aktuellen als auch der prognostizierten Entwicklung dieser Bedingungen am Bilanzstichtag.

Bei der Bestimmung von möglicherweise wertgeminderten finanziellen Vermögenswerten berücksichtigt der Konzern die Wahrscheinlichkeit der Einbringlichkeit auf der Grundlage von Überfälligkeiten bestimmter Forderungen. Weiterhin wird eine Beurteilung der Fähigkeit aller Vertragspartner, ihren Verpflichtungen nachzukommen, vorgenommen.

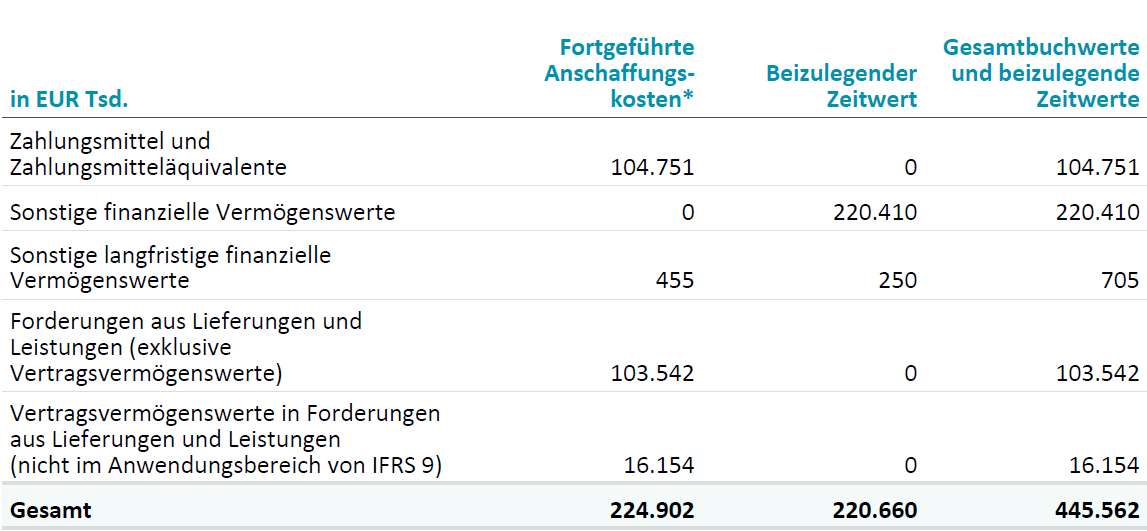

Im aktuellen Geschäftsjahr umfassen die sonstigen finanziellen Vermögenswerte Investitionen in Fonds.

Die Zusammensetzung der sonstigen finanziellen Vermögenswerte und die Analyse der Laufzeiten von Festgeldern zum 31. Dezember 2023 und 2022 stellen sich wie folgt dar:

Der beizulegende Zeitwert der Investitionen in Fonds wird anhand eines Marktpreises ermittelt, der der Hierarchiestufe 1 entspricht.

Die Zahlungsmittel und Zahlungsmitteläquivalente beinhalten kurzfristige Festgeldanlagen mit einer Laufzeit von 3 Monaten oder weniger bei Vertragsabschluss sowie finanzielle Vermögenswerte, die jederzeit in Zahlungsmittel umgewandelt werden können und nur geringen Wertschwankungen unterliegen. Der Buchwert entspricht dem beizulegenden Zeitwert.

Guthaben bei Kreditinstituten waren weder zum Bilanzstichtag des Geschäftsjahres noch des Vorjahres als Sicherheit hinterlegt.

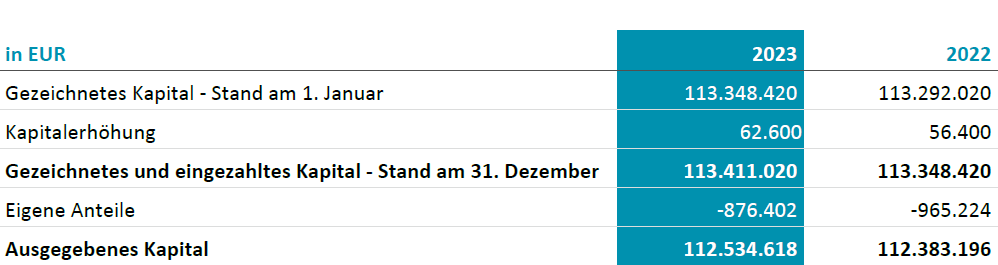

Das Grundkapital der AIXTRON SE setzt sich ausschließlich aus nennwertlosen Stückaktien zusammen und war sowohl im Geschäfts- als auch im Vorjahr vollständig eingezahlt. Jede Stückaktie entspricht einem rechnerischen Anteil von EUR 1,00 am Grundkapital.

Die genehmigten Anteile beliefen sich inklusive Grundkapital, genehmigtem und bedingtem Kapital auf EUR 169.927.020 (2022: EUR 169.927.020).

Die Kapitalrücklage enthält im Wesentlichen Aufgelder aus Kapitalerhöhungen sowie den kumulierten Personalaufwand aus Aktienoptionsprogrammen und aktienbasierter Vergütung.

Im Geschäftsjahr 2023 wurden 62.600 neue Aktien durch die Ausübung von Aktienoptionen im Rahmen von Aktienoptionsprogrammen ausgegeben (2022: 56.400). In 2023 wurden 88.822 eigene Aktien im Rahmen des anteilsbasierten Vergütungsprogramms übertragen (2022: 118.881).

Im Mai 2023 wurde eine Dividende in Höhe von EUR 0,31 je Aktie ausgeschüttet. Der Gesamtausschüttungsbetrag an die Aktionäre der AIXTRON SE belief sich auf EUR 34.839 Tsd. (2022: EUR 33.662 Tsd.).

Das in der Entwicklung des Konzern-Eigenkapitals dargestellte Kapital entspricht dem durch den Konzern gemanagten Kapital. Um eine nachhaltige Entwicklung des AIXTRON Konzerns sicherzustellen und das Vertrauen der Anleger und Geschäftspartner zu bewahren, wird im Rahmen des Kapitalmanagements angestrebt, eine starke Kapitalbasis zu erhalten. Dies wird auch bei der Festlegung von Dividendenausschüttungen berücksichtigt. Der Konzern betrachtet die Kapitalausstattung als angemessen.

Die im Sonstigen Ergebnis erfassten Erträge und Aufwendungen sind in der Konzern- Gesamtergebnisrechnung dargestellt.

Der Ausgleichsposten aus der Währungsumrechnung umfasst alle Differenzen aus der Umrechnung der Jahresabschlüsse ausländischer Tochtergesellschaften, deren funktionale Währung nicht der Euro ist.

Im Geschäftsjahr 2023 wurden Aufwendungen aus der Umbewertung von leistungsorientierten Plänen in Höhe von EUR 46 Tsd. im sonstigen Ergebnis erfasst (2022: Ertrag von EUR 85 Tsd. ).

Zur Berechnung des unverwässerten Ergebnisses je Aktie wird die gewichtete durchschnittliche Anzahl der während des Berichtzeitraums in Umlauf befindlichen Stammaktien zugrunde gelegt.

Die Berechnung des verwässerten Ergebnisses je Aktie basiert auf der gewichteten durchschnittlichen Anzahl der im Umlauf befindlichen Stammaktien sowie der Stammaktien mit eventuellem Verwässerungseffekt aus der Ausübung von Aktienoptionen im Rahmen des Aktienoptionsprogramms.

In den Geschäftsjahren 2023 und 2022 bestanden keine Aktienoptionen, die dem Effekt der Verwässerung entgegenwirken würden.

Im Geschäftsjahr als Ausschüttung an die Gesellschafter erfasste Beträge und die vorgeschlagene Dividende für das am 31. Dezember endende Geschäftsjahr werden in der nachstehenden Tabelle erfasst:

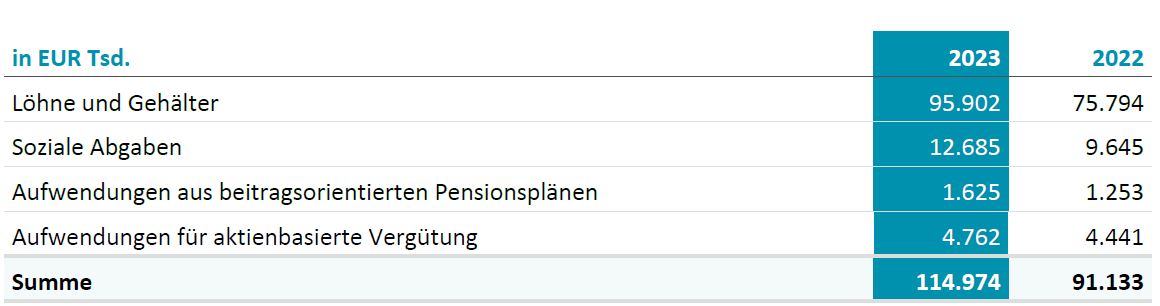

Der Konzern gewährt berechtigten Arbeitnehmern Zuschüsse zu Altersvorsorgemaßnahmen im Rahmen von verschiedenen beitragsorientierten Pensionsplänen. Im Geschäftsjahr 2023 belief sich der Aufwand aus Beitragszahlungen im Rahmen von beitragsorientierten Plänen auf EUR 1.625 Tsd. (2022: EUR 1.253 Tsd.).

Zusätzlich zu diesen Altersvorsorgemaßnahmen ist der Konzern in den meisten Ländern, in denen er tätig ist, verpflichtet, Beiträge in staatliche Rentenversicherungssysteme zu leisten. Dabei ist ein bestimmter Prozentsatz der Lohn- und Gehaltskosten als Beitrag zu zahlen. Die Verpflichtung des Konzerns besteht allein in der Zahlung der Beiträge.

Rückstellungen für leistungsorientierte Pensionspläne in Höhe von EUR 123 Tsd. (2022: EUR 115 Tsd.) sind unter den sonstigen langfristigen Rückstellungen ausgewiesen.

Der Konzern verfügt über verschiedene Aktienoptionsprogramme, nach denen Stammaktien an Vorstandsmitglieder, Führungskräfte und Mitarbeiter des AIXTRON Konzerns ausgegeben werden können. Das Vorstandsvergütungssystem der AIXTRON SE beinhaltet zudem langfristig orientierte variable Vergütungsbestandteile (Long Term Incentive - LTI), die vollständig in Aktien gewährt werden.

Der beizulegende Zeitwert von Personalleistungen wird mit dem Zeitwert der im Gegenzug für die erbrachte Leistung gewährten Aktienoptionen bzw. Eigenkapitalinstrumente bewertet, welche anhand von mathematischen Bewertungsmodellen ermittelt werden.

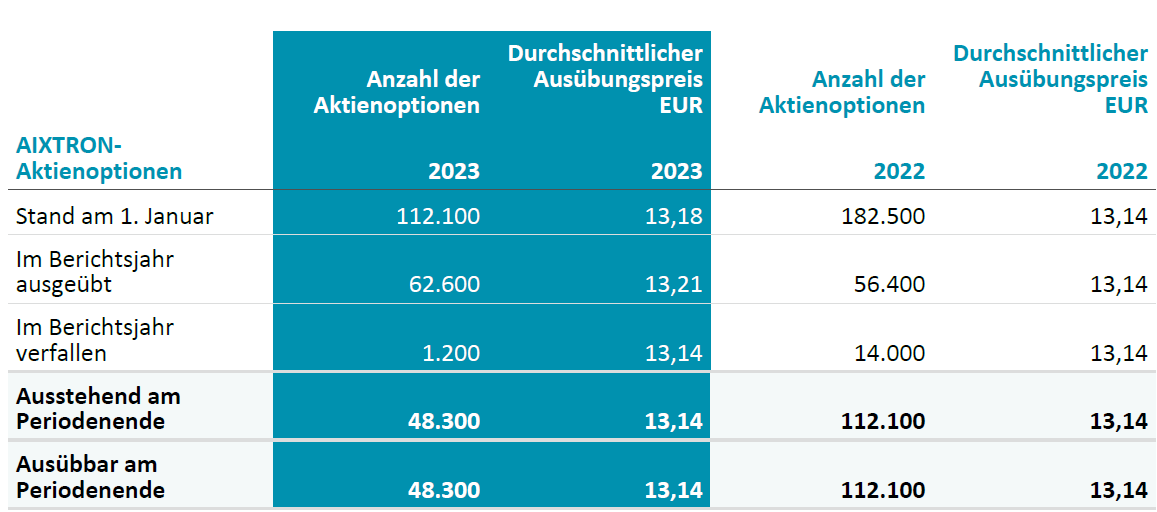

Der Zeitwert der Aktienoptionen wurde anhand eines mathematischen Modells ermittelt. In den Geschäftsjahren 2023 und 2022 wurden keine neuen Aktienoptionsprogramme aufgelegt. Das bestehende Programm war in den Berichtsjahren 2023 und 2022 nicht mehr aufwandsrelevant.

Im Mai 2012 wurden Aktienoptionen zum Ankauf von Stammaktien ausgegeben. Die zugeteilten Aktienoptionen können dabei nach einer Wartezeit von mindestens vier Jahren ausgeübt werden. Die Optionen verfallen zehn Jahre nach Gewährung. Gemäß den Bedingungen des Programms von 2012 werden die Optionen zu einem Preis in Höhe des durchschnittlichen Schlusskurses der letzten 20 Handelstage an der Frankfurter Wertpapierbörse vor dem Gewährungstag zuzüglich 30% gewährt. Insgesamt waren am

31. Dezember 2023 48.300 Optionen für den Kauf von ebenso vielen Stammaktien im Rahmen dieses Programms im Umlauf.

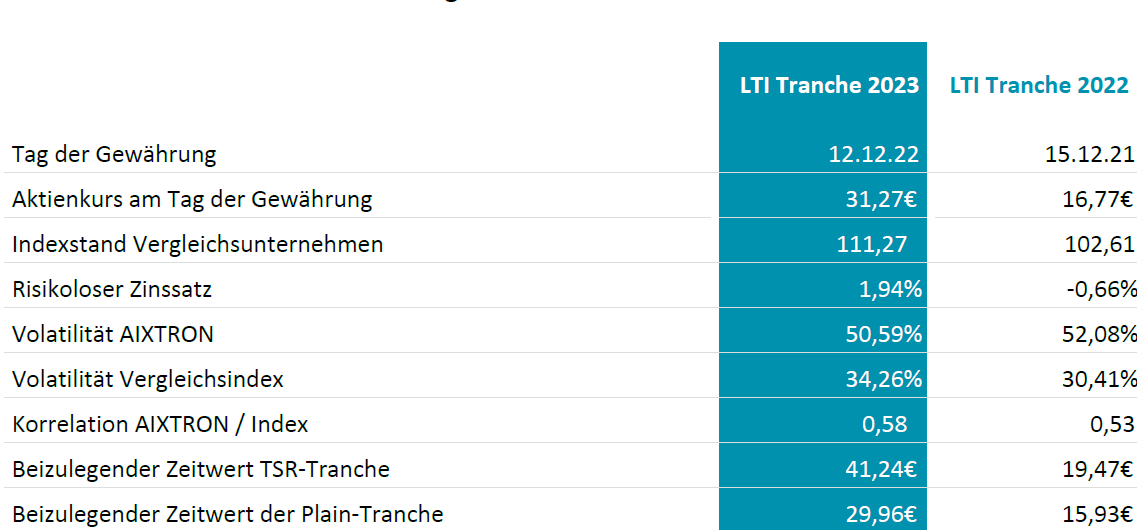

Die langfristig orientierte, erfolgsabhängige variable Vergütung (LTI) für Vorstandsmitglieder von AIXTRON bestimmt sich der Höhe nach anhand der am Ende einer 3-jährigen Referenzperiode erzielten Erfolge des AIXTRON-Konzerns und wird vollständig in AIXTRON-Aktien gewährt. Über diese Aktien können die Vorstandsmitglieder nach einer vierjährigen Sperrfrist, gerechnet ab Beginn der Referenzperiode, verfügen. Die langfristigen Ziele werden vor Beginn der Referenzperiode durch den Aufsichtsrat festgelegt. Dabei werden zu diesem Zeitpunkt jedem Vorstandsmitglied verfallbare Aktienzusagen im Wert des Ziel-LTI als Prozentsatz des genehmigten Budgets für das kommende Geschäftsjahr zugeteilt. Die Anzahl der verfallbaren Aktienzusagen errechnet sich dabei aus dem Durchschnitt der Schlusskurse an allen Börsen-Handelstagen im letzten Quartal des Vorjahres.

Die Zielerreichung wird an den Kennziffern Konzernjahresüberschuss, Total Shareholder Return, kurz TSR, sowie an Nachhaltigkeitszielen gemessen. Der TSR bezeichnet die Gesamtaktionärsrendite über die Referenzperiode und berechnet sich aus dem Verhältnis der Kursentwicklung zuzüglich bezahlter Dividende am Ende der Referenzperiode zum Wert am Anfang der Referenzperiode.

Die relative Gewichtung der Ziele beträgt 50% für den Konzernjahresüberschuss, 40% für den TSR und 10% für Nachhaltigkeitsziele. In der ersten Aufsichtsratssitzung nach Ablauf der Referenzperiode (nach 3 Jahren) wird für jedes Vorstandsmitglied die tatsächliche Zielerreichung des LTI für die Referenzperiode vom Aufsichtsrat festgestellt. Dann werden die verfallbaren Aktienzusagen – je nach Zielerreichung – in unverfallbare Aktienzusagen gewandelt oder verfallen teilweise. Die maximale Anzahl von unverfallbaren Aktienzusagen im Rahmen des LTI ist dabei auf 250% der zu Beginn der Referenzperiode verfallbar zugesagten Aktien begrenzt.

Nach Ablauf der vierjährigen Sperrfrist werden die Aktien an das Vorstandsmitglied übertragen.

Der beizulegende Zeitwert der anteilsbasierten Vergütung mit Ausgleich durch Eigenkapitalinstrumente wird über den Erdienungszeitraum als Aufwand erfasst und eine entsprechende Anpassung im Eigenkapital vorgenommen. Der beizulegende Zeitwert der gewährten Aktien wird auf der Grundlage eines mathematischen Modells unter Berücksichtigung der Ausübungsbedingungen, zu denen die Aktien gewährt werden, bewertet. Bei der Berechnung werden Schätzung für zukünftige Dividenden berücksichtigt. Die Kennziffer TSR fließt als Marktbedingung in die Schätzung des beizulegenden Zeitwerts am Bewertungsstichtag ein. Bei den anderen nicht marktbasierten Ausübungsbedingungen überprüft der Konzern während des Erdienungszeitraums seine Schätzung bezüglich der Anzahl der Eigenkapitalinstrumente. Änderungen der ursprünglichen Schätzungen werden, sofern vorhanden, erfolgswirksam erfasst und eine entsprechende Anpassung im Eigenkapital vorgenommen.

In der folgenden Tabelle werden die wesentlichen Parameter des Bewertungsmodells (Monte-Carlo Simulation) zur langfristigen variablen Vergütung des Vorstandes (LTI) für die LTI Tranche 2023 und 2022 dargestellt:

Annahmen zur Volatilität und Korrelation zwischen der AIXTRON-Aktie und der Vergleichsgruppe wurden auf Basis historischer Kursentwicklungen bestimmt.

Im Rahmen der LTI Tranche 2023 wurden am Tag der Gewährung 236.101 verfallbare Aktienzusagen mit einem gewichteten Durchschnitt der beizulegenden Zeitwerte von EUR 34,47 pro Zusage gewährt (LTI Tranche 2022: 224.941 verfallbare Aktienzusagen mit einem gewichteten Durchschnitt der beizulegenden Zeitwerte von EUR 17,35 pro Zusage). Am Ende der jeweiligen Referenzperioden werden die verfallbaren Aktienzusagen der LTI Tranche aus 2023 bzw. 2022 in unverfallbare Aktienzusagen gewandelt oder verfallen teilweise.

Im Geschäftsjahr 2023 ergab sich ein Personalaufwand aus allen anteilsbasierten Vergütungen mit Ausgleich durch Eigenkapitalinstrumente in Höhe von EUR 4.762 Tsd. (2022: EUR 4.441 Tsd.) Der Personalaufwand aus aktienbasierter Vergütung enthält den Anteil der langfristigen variablen Vorstandsvergütung, der in Aktien ausgezahlt wird (siehe Anmerkung 30).

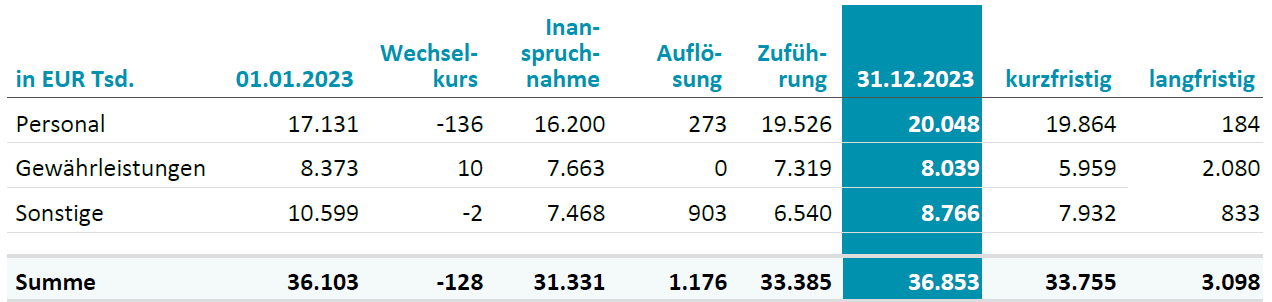

Entwicklung und Zusammensetzung der Rückstellungen:

Die Personalrückstellungen beinhalten im Wesentlichen Rückstellungen für Urlaub, Gehaltskosten, Abfindungen und sonstige variable Gehaltsbestandteile als finanzielle Verbindlichkeiten.

Unter den Gewährleistungen werden die während der normalen Gewährleistungsfrist geschätzten, unvermeidbaren Kosten für Lieferung von Ersatzteilen und Serviceleistungen erfasst.

Die sonstigen Rückstellungen enthalten im Wesentlichen die geschätzten Aufwendungen für empfangene Dienstleistungen. In diesem Posten sind zudem die Pensionsrückstellungen enthalten.

Es wird erwartet, dass sowohl zum 31. Dezember 2023 als auch zum 31. Dezember 2022 die kurzfristigen Rückstellungen innerhalb eines Jahres und die langfristigen Rückstellungen (exklusive der Pensionsrückstellungen) im Wesentlichen innerhalb des zweiten Jahres nach dem jeweiligen Bilanzstichtag in Anspruch genommen werden.

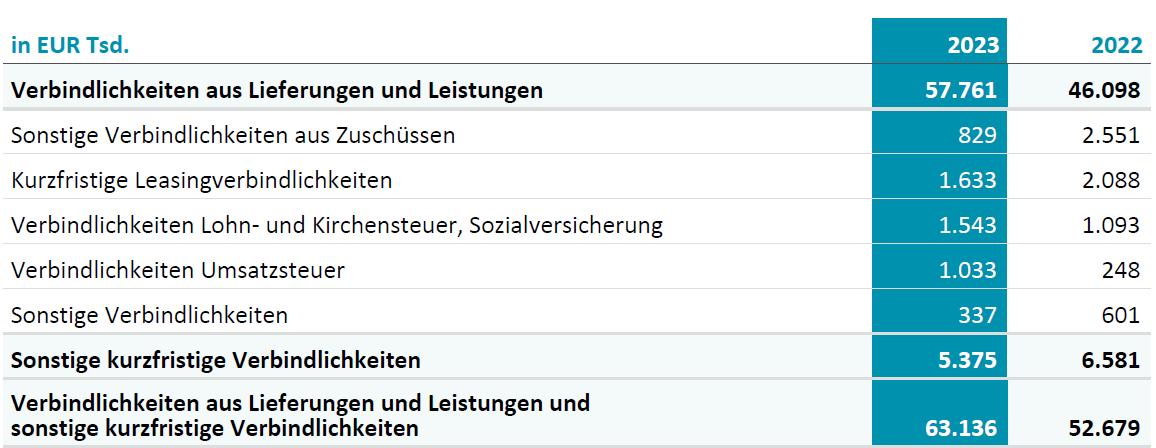

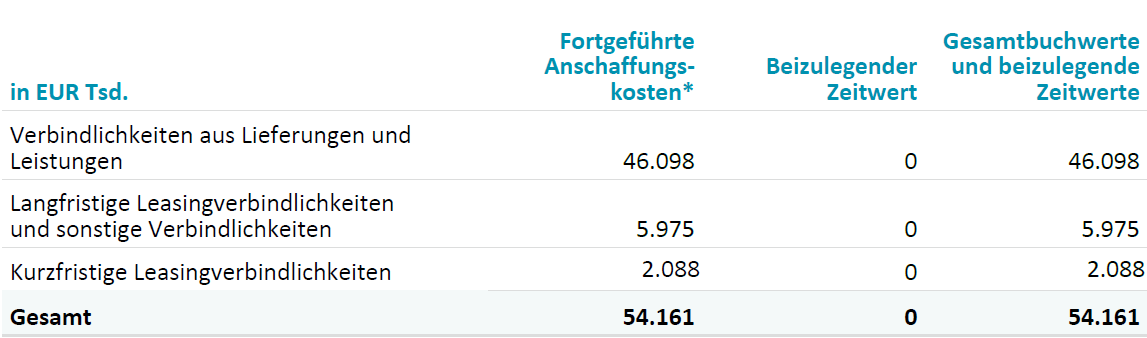

Die Verbindlichkeiten setzen sich wie folgt zusammen:

Der Buchwert der Verbindlichkeiten aus Lieferungen und Leistungen und der sonstigen kurzfristigen Verbindlichkeiten entspricht annähernd ihrem Zeitwert. Verbindlichkeiten aus Lieferungen und Leistungen, Zuschüssen, Steuern und sonstige Verbindlichkeiten haben in der Regel ein Zahlungsziel von 34 Tagen nach Eingang der betreffenden Ware oder Erhalt der Dienstleistung.

Die kurzfristigen Leasingverbindlichkeiten werden in Anmerkung 25 erläutert.

Näheres zu den wesentlichen Rechnungslegungsgrundsätzen und -methoden, die als Bewertungsgrundlagen zur Erstellung des Konzernabschlusses angewandt wurden und die sonstigen Rechnungslegungsgrundsätze, die relevant für das Verständnis des Abschlusses sind, sind aus Anmerkung 2 ersichtlich.

Der Konzern versucht, die Effekte aus allen Risiken, die aufgrund von finanziellen Transaktionen auftreten könnten, zu minimieren. Wichtigste Aspekte sind dabei die Aufdeckung der Liquiditäts-, Kredit-, Zins- und Währungsrisiken, die sich aus der laufenden Geschäftstätigkeit des Konzerns ergeben können.

Das zentrale Management des AIXTRON-Konzerns koordiniert den Zugang zu nationalen und internationalen Finanzinstitutionen. Darüber hinaus überwacht und verwaltet es mittels interner Risikoberichte die finanziellen Risiken im Zusammenhang mit der Geschäftstätigkeit des Konzerns. Das Berichtswesen analysiert die Eintrittswahrscheinlichkeit und das Ausmaß der jeweiligen Risiken. Diese Risiken umfassen alle Aspekte des Unternehmens, einschließlich der finanziellen Risiken.

Liquiditätsrisiko ist das Risiko, dass der Konzern nicht in der Lage ist, seinen bestehenden oder zukünftigen Verpflichtungen aufgrund mangelnder Verfügbarkeit von flüssigen Mitteln nachzukommen. Die Steuerung von Liquiditätsrisiken ist eine der zentralen Aufgaben der AIXTRON SE. Auf der Grundlage einer regelmäßigen Finanz- und Liquiditätsplanung werden die Zahlungsfähigkeit und die damit verbundene Flexibilität des Konzerns jederzeit sichergestellt.

Zum 31. Dezember 2023 hatte der Konzern keine Bankverbindlichkeiten (2022: EUR 0). Finanzielle Verbindlichkeiten in Höhe von EUR 63.136 Tsd. (2022: EUR 52.679 Tsd.) bestanden aus Verbindlichkeiten aus Lieferungen und Leistungen sowie sonstigen kurzfristigen Verbindlichkeiten, die alle innerhalb eines Jahres fällig sind. Diese sind zusammen mit einer Analyse der Laufzeiten aus Anmerkung 24 ersichtlich. Die langfristigen Verbindlichkeiten bestehen aus Leasingverbindlichkeiten und sonstigen Verbindlichkeiten. Eine Aufstellung nach Fristigkeiten der langfristigen Leasingverbindlichkeiten in Höhe von EUR 3.803 Tsd. (2022: EUR 5.874 Tsd.) ist in Anmerkung 27 beschrieben. Sonstige langfristige Verbindlichkeiten in Höhe von EUR 181 Tsd. (2022: EUR 101 Tsd.) haben eine Fälligkeit von länger als einem Jahr.

Zum 31. Dezember 2023 hielt der Konzern EUR 181.928 Tsd. an Bankeinlagen und Finanzinvestitionen (2022: EUR 325.411 Tsd.), wie sie in den Anmerkungen 13, 17 und 18 beschrieben werden.

Finanzielle Vermögenswerte, die einem allgemeinen Bonitätsrisiko ausgesetzt sind, sind Forderungen aus Lieferungen und Leistungen, Zahlungsmittel und Zahlungsmitteläquivalente sowie sonstige finanzielle Vermögenswerte in Form von Finanzinvestitionen.

Der Konzern hält seine Zahlungsmittel, Zahlungsmitteläquivalente und Finanzinvestitionen bei Finanzinstituten mit einer guten Bonität. Das zentrale Management des Konzerns führt eine Risikoeinschätzung für jedes Finanzinstitut durch, mit dem Geschäftsbeziehungen unterhalten werden und setzt auf dieser Grundlage Kreditlinien bei den einzelnen Finanzinstituten fest. Zur Minimierung des Ausfallrisikos und Steuerung von Risikokonzentrationen werden diese Kreditlinien von Zeit zu Zeit einer Prüfung unterzogen.

Das maximale Engagement des Konzerns im Hinblick auf das Kreditrisiko ist der Gesamtbetrag der Forderungen, Finanzanlagen und Bankeinlagen, wie sie in den Anmerkungen 13, 16, 17 und 18 beschrieben werden.

Forderungen, die zum beizulegenden Zeitwert bewertet werden, können wie in Anmerkung 25 beschrieben, maximal bis zu ihrem beizulegenden Zeitwert auf das Kreditrisiko angerechnet werden. Es werden keine Derivate oder ähnliche Instrumente zur Reduzierung des Kreditrisikos eingesetzt und es hat keine einfache oder kumulative Veränderung des beizulegenden Zeitwertes im Geschäftsjahr gegeben, die dem Kreditrisiko zurechenbar wäre.

Durch seine Geschäftsaktivitäten ist der Konzern Wechselkurs- und Zinsänderungsrisiken ausgesetzt. Zinsänderungsrisiken sind als nicht wesentlich einzustufen, da der Konzern nur in geringer Höhe Zinserträge erwirtschaftet. Der Konzern verwendet keine derivativen Finanzinstrumente, um Zinsrisiken zu steuern. Tages- und Termingelder werden bei den Banken des Unternehmens zu den üblichen Marktzinssätzen abgeschlossen, die bei der Anlage der Mittel für den jeweiligen Zeitraum und die Währung gültig sind. Die Finanzinvestitionen des Konzerns erfolgen in Fonds mit Sitz in der Europäischen Union und sind den Marktwertänderungen dieser Fonds ausgesetzt. Im Vergleich zum Vorjahr haben sich in der Einschätzung, Bewertung und Steuerung von Marktrisiken keine wesentlichen Änderungen ergeben.

Zur Absicherung des Wechselkursrisikos kann der Konzern verschiedene Arten von derivativen Finanzinstrumenten verwenden. Dies umfasst auch Devisentermingeschäfte zur Absicherung des Wechselkursrisikos aus dem Export von Anlagen. Die wesentlichen Risiken für den Konzern ergeben sich aus Wechselkursschwankungen zwischen US-Dollar, Britischen Pfund, Chinesischen Renminbi, Japanischen Yen und Euro. Im Geschäftsjahr sowie im Vorjahr wurden keine Devisentermingeschäfte abgeschlossen.

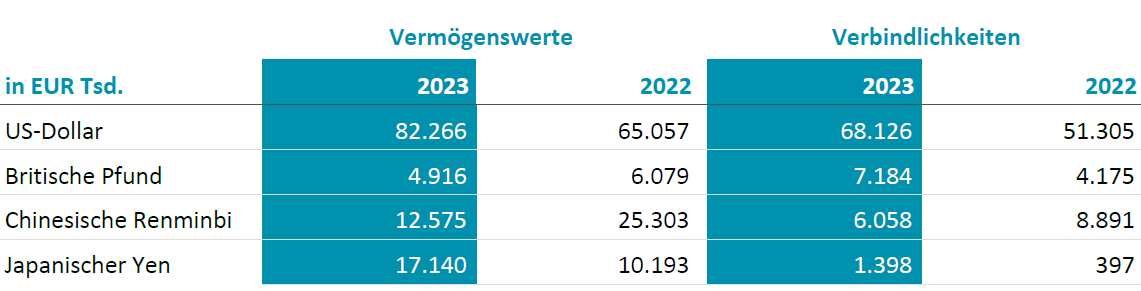

Die Buchwerte der zum Stichtag in Fremdwährung ausgewiesenen Vermögenswerte und Verbindlichkeiten stellen sich wie folgt dar:

Wechselkursrisiken werden regelmäßig überprüft und vom Konzern durch Sensitivitätsanalysen überwacht.

Der Konzern ist durch seine weltweiten Aktivitäten hauptsächlich dem Wechselkursrisiko durch US-Dollar, Britische Pfund, Japanischen Yen und Chinesische Renminbi ausgesetzt.

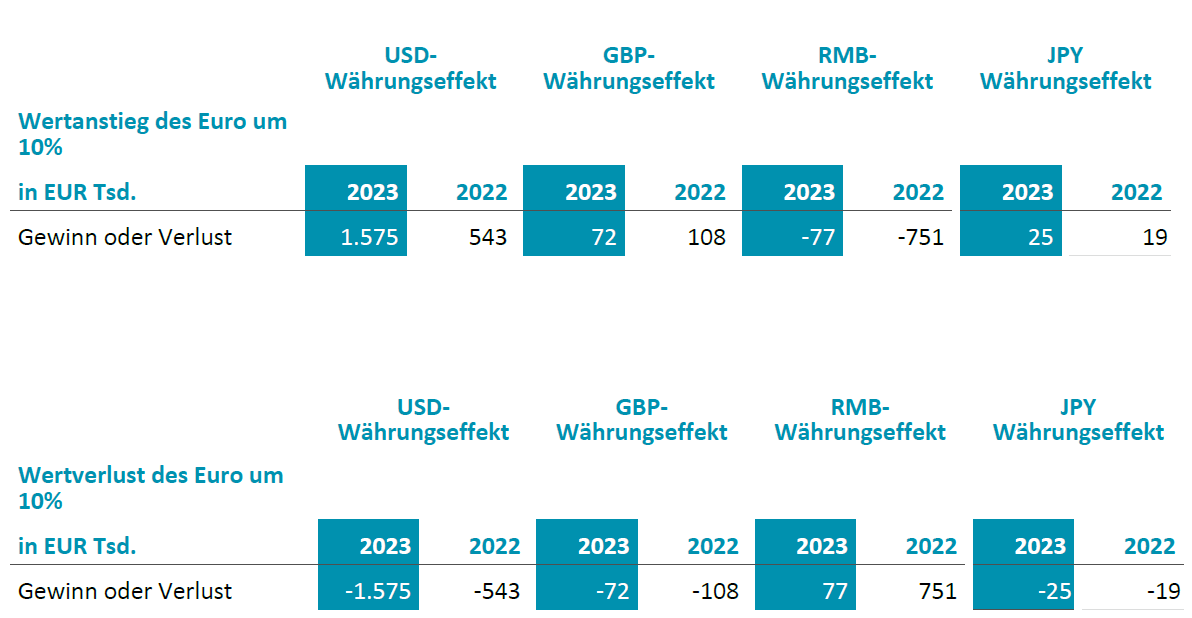

Die folgende Tabelle zeigt die Sensitivität des Unternehmens für den Fall einer 10%igen Wertänderung des Euros gegenüber dem US-Dollar, Britischen Pfund, Chinesischen Renminbi und Japanischen Yen. Eine positive Zahl weist auf einen Anstieg des Jahresergebnisses, eine negative Zahl auf einen Rückgang des Jahresergebnisses hin.

Die Sensitivitätsanalyse repräsentiert ausschließlich das Wechselkursrisiko zum Bilanzstichtag. Sie ermittelt sich aus einer 10%igen Neubewertung der finanziellen Vermögenswerte und Verbindlichkeiten, welche zum 31. Dezember auf US-Dollar, Britische Pfund oder Chinesische Renminbi lauten. Die Sensitivitätsanalyse beschreibt den Effekt, der sich aus einer 10%igen Abweichung des am Bilanzstichtag gültigen Wechselkurses ergibt. Sie gibt nicht den Effekt einer nachhaltigen 10%igen Veränderung der Wechselkurse über das gesamte Geschäftsjahr wieder.

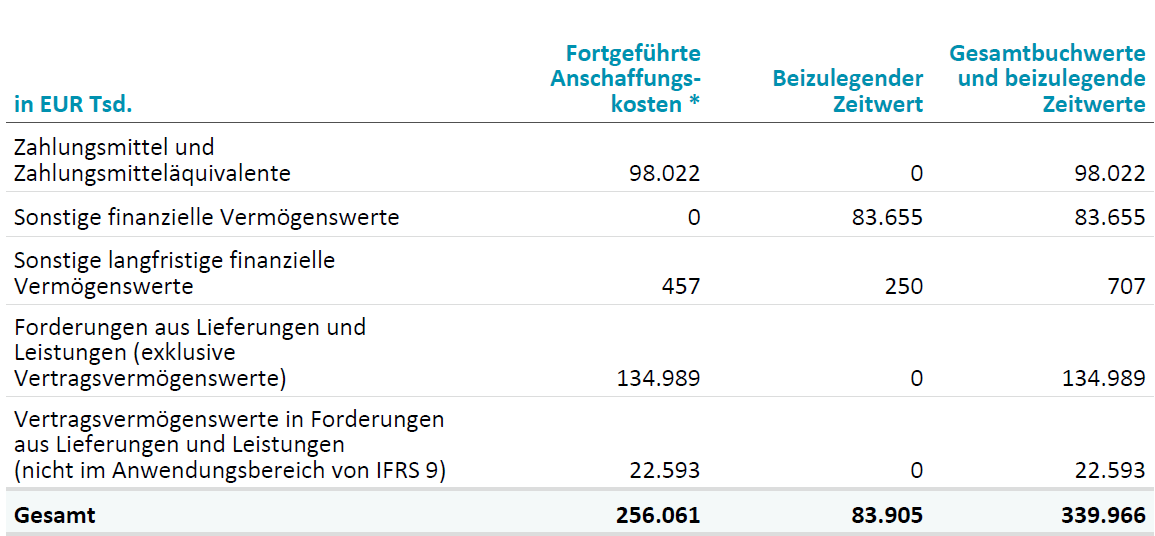

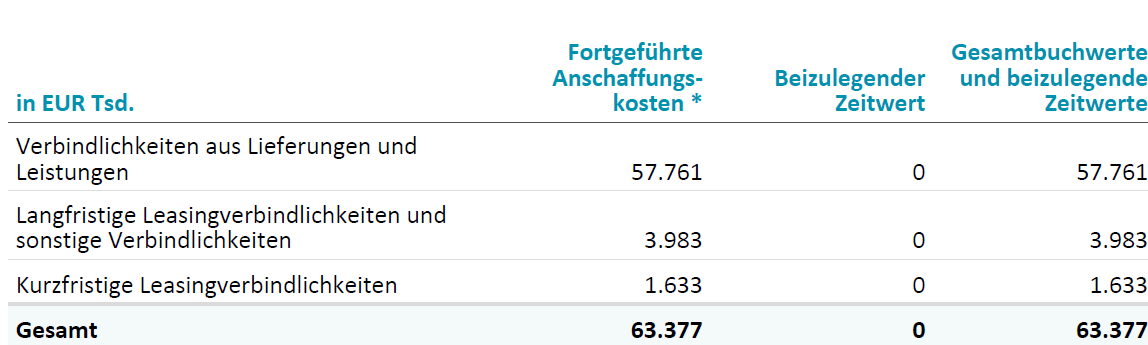

Zahlungsmittel und Zahlungsmitteläquivalente, Kredite und Forderungen werden zu fortgeführten Anschaffungskosten angesetzt. Die sonstigen finanziellen Vermögenswerte umfassen in den Geschäftsjahren 2023 und 2022 erfolgswirksam zum beizulegenden Zeitwert bewertete finanzielle Vermögenswerte. Vertragsvermögenswerte fallen nicht in den Anwendungsbereich von IFRS 9.

Bei Forderungen und Verbindlichkeiten mit einer Restlaufzeit von weniger als einem Jahr, die zu fortgeführten Anschaffungskosten bewertet werden, entspricht der beizulegende Zeitwert dem Buchwert.

*Bei den zu fortgeführten Anschaffungskosten bewerteten finanziellen Vermögenswerten und finanziellen Verbindlichkeiten stellt der Buchwert einen angemessenen Näherungswert für den beizulegenden Zeitwert dar.

Vertragsverbindlichkeiten aus erhaltenen Kundenanzahlungen entstehen, wenn eine Anzahlung vertraglich vereinbart wurde und diese Anzahlung, typischerweise zu Beginn des Vertrags, vom Kunden geleistet wird oder sie einen unbedingten, fälligen Zahlungsanspruch darstellt. Üblicherweise werden bis zu 50% des Vertragswerts als Anzahlung vereinbart.

AIXTRON erfasst die Verbindlichkeit und eliminiert diese in dem Maße wie Umsatzerlöse realisiert werden, bis die Verbindlichkeit vollständig erloschen ist. Bewegungen in den Vertragssalden für erhaltene Anzahlungen spiegeln die Veränderungen der offenen Kundenaufträge wider.

Im Geschäftsjahr 2023 wurden Umsatzerlöse in Höhe von EUR 93.079 Tsd. realisiert, die aus zum Ende 2022 bestehenden Vertragsverbindlichkeiten aus erhaltenen Anzahlungen in Höhe von EUR 141.237 Tsd. resultieren. In 2022 wurden Umsatzerlöse in Höhe von EUR 60.821 Tsd. realisiert, die aus zum Ende 2021 bestehenden Vertragsverbindlichkeiten aus erhaltenen Anzahlungen in Höhe von EUR 77.041 Tsd. resultieren. Im Geschäftsjahr 2023 wurden keine Umsätze aus Leistungsverpflichtungen erfasst, die in Vorjahren erfüllt wurden.

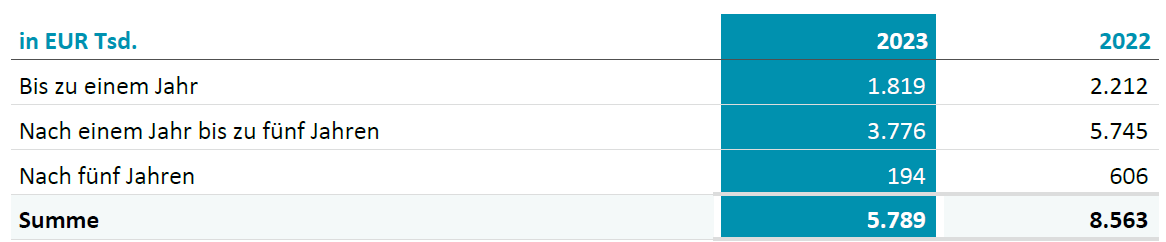

Die undiskontierten Leasingverbindlichkeiten haben folgende Fälligkeiten:

Anmerkung 11 enthält die von IFRS 16 geforderten Angaben zu den Abschreibungen für Leasingvermögenswerte nach den zugrunde liegenden Anlagenklassen, den Zugängen zu Leasingvermögenswerten und dem Buchwert der Leasingvermögenswerte am Ende der Berichtsperiode.

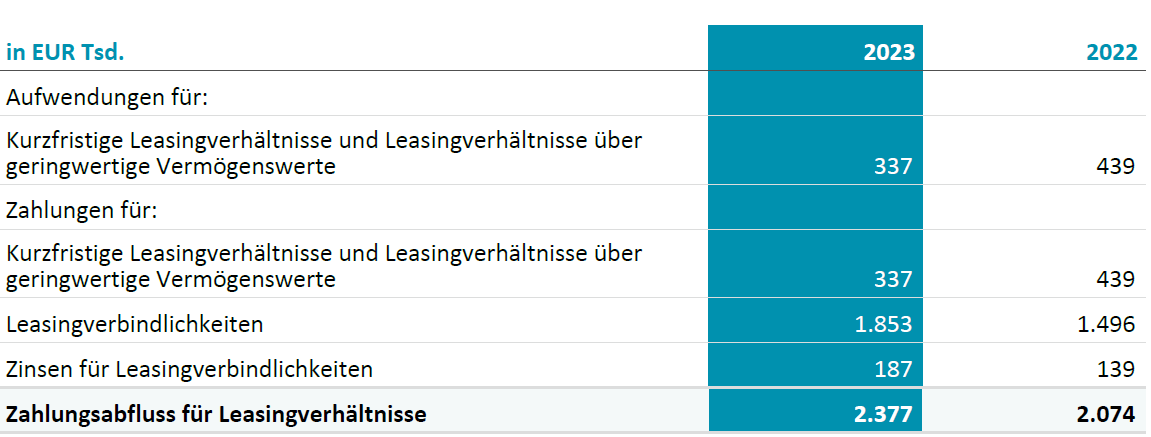

AIXTRON hat IFRS 16.6 bei der Bilanzierung von kurzfristigen Leasingverträgen und geringwertigen Leasingverträgen angewandt und die Aufwendungen auf linearer Basis verbucht. Ein ähnlicher Bestand an kurzfristigen Leasingverträgen besteht zum Berichtszeitpunkt.

Der Konzern mietet bestimmte Gebäude, Anlagen und Fahrzeuge im Rahmen verschiedener Leasing-Vereinbarungen. Für den wesentlichen Teil der Leasingvereinbarungen über Gebäude bestehen Mietverlängerungsoptionen seitens des Konzerns. Die Leasingvereinbarungen haben in der Regel eine Laufzeit zwischen einem und zehn Jahren. In keinem der Leasingverhältnisse sind bedingte Mietzahlungen vorgesehen.

Im Rahmen des gewöhnlichen Geschäftsbetriebs ist der Konzern gelegentlich Partei in Rechtsstreitigkeiten oder kann mit Klagen bedroht werden. Der Vorstand analysiert diese Sachverhalte regelmäßig unter Berücksichtigung aller Möglichkeiten einer Abwendung und der Abdeckung möglicher Schäden durch Versicherungen und bildet, wenn nötig, angemessene Rückstellungen. Es wird nicht erwartet, dass derartige Sachverhalte einen wesentlichen Einfluss auf die Vermögens-, Ertrags- und Finanzlage haben werden.

Die nahestehenden Unternehmen der AIXTRON SE sind die vollkonsolidierten Tochterunternehmen laut Anmerkung 31.

Zu den nahestehenden Personen des Konzerns gehören die Vorstände und Aufsichtsratsmitglieder sowie ihre nahen Angehörigen.

Die SBG Beteiligung GmbH ist ebenfalls ein nahestehendes Unternehmen, da die Gesellschaft von einer nahestehenden Person der AIXTRON SE beherrscht wird. Es wurden weder im Geschäftsjahr noch im Vorjahr Geschäfte mit AIXTRON getätigt.

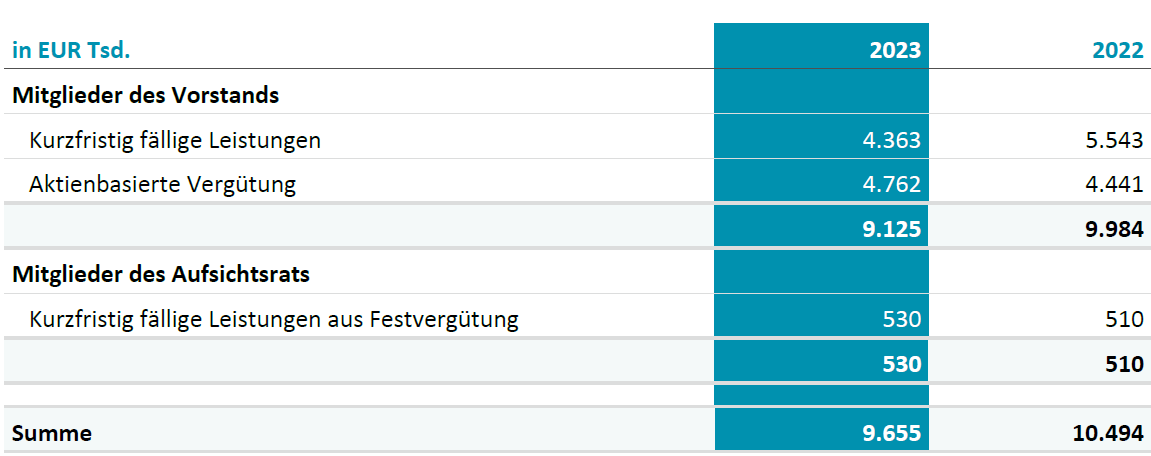

Die Angaben zur Vergütung des Managements in Schlüsselpositionen des Konzerns stellen sich wie folgt dar:

Die Angabe der aktienbasierten Vergütung bezieht sich auf den beizulegenden Zeitwert von Aktienoptionen zum Tag der Gewährung sowie die in Aktien zu vergütenden Tantiemeanteile für das Geschäftsjahr. Die Anzahl der gewährten Anteile sowie deren beizulegender Zeitwert zum Zeitpunkt ihrer Gewährung können der Anmerkung 22 entnommen werden.

Zur Individualisierung sowie zu weiteren Details der Bezüge von Vorstands- und Aufsichtsratsmitgliedern wird auf den Vergütungsbericht verwiesen.

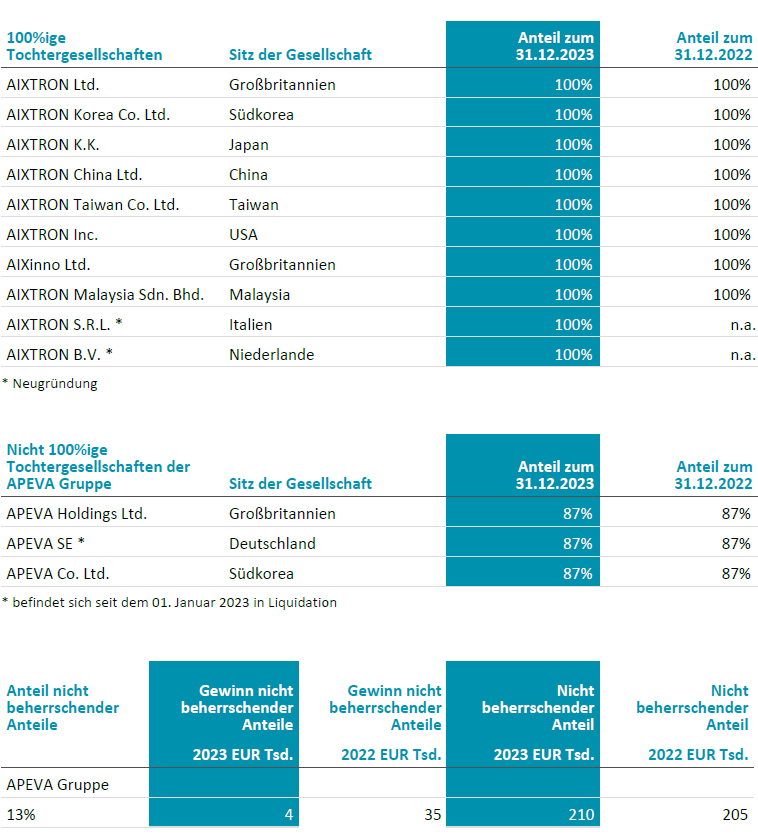

Die AIXTRON SE übt einen beherrschenden Einfluss auf folgende Tochtergesellschaften aus:

Es liegen keine Erkenntnisse über wesentliche Ereignisse nach dem Bilanzstichtag vor, die zu einer anderen Beurteilung der Vermögens-, Finanz- und Ertragslage des Unternehmens führen würden.

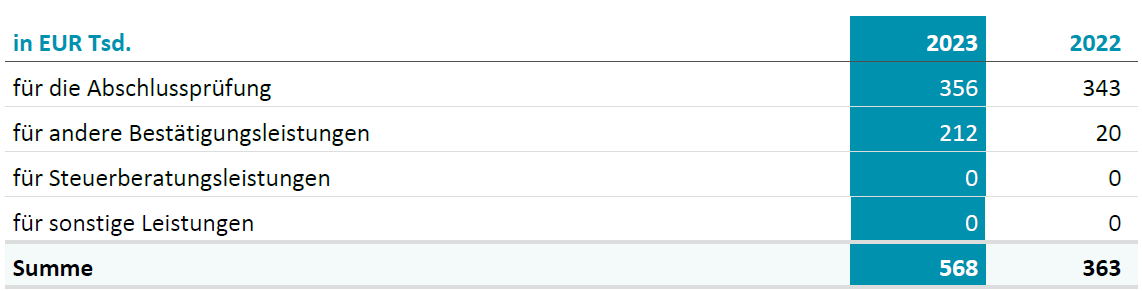

Das im Konzernabschluss als Aufwand erfasste Honorar für den Konzernabschlussprüfer KPMG AG Wirtschaftsprüfungsgesellschaft:

Die Honorare für andere Bestätigungsleistungen enthalten im aktuellen und vorherigem Geschäftsjahr Honorare für die Prüfung des nicht-finanziellen Konzernberichts. Im aktuellen Geschäftsjahr beinhalten die Honorare für andere Bestätigungsleistungen EUR 107 Tsd., die das vergangene Geschäftsjahr betreffen.

Der durchschnittliche Personalbestand entwickelte sich wie folgt:

Vorsitzender des Aufsichtsrats seit 2002 bis 28. Februar 2017 und seit 1. September 2017 Unternehmer

Stellvertretender Vorsitzender des Aufsichtsrats seit 2019 Unternehmer Mitgliedschaft in Aufsichtsräten und anderen Kontrollgremien:

Mitgliedschaft in Aufsichtsräten und anderen Kontrollgremien:

Mitglied des Aufsichtsrats seit 2011 Professorin für Betriebs- und Energiewirtschaft

Mitgliedschaft in Aufsichtsräten und anderen Kontrollgremien:

Mitglied des Aufsichtsrats seit 2019 Professorin für ABWL, insbesondere Externes Rechnungswesen Wirtschaftsprüferin, Steuerberaterin

Mitgliedschaft in Aufsichtsräten und anderen Kontrollgremien:

Mitglied des Aufsichtsrats seit 25. Mai 2022 Vorstandsvorsitzender JENOPTIK AG

Mitgliedschaft in Aufsichtsräten und anderen Kontrollgremien:

Die Gesellschaft hat im Geschäftsjahr 2023 folgende Vorstandsmitglieder:

Aachen, Vorsitzender des Vorstands und Chief Executive Officer (CEO), Vorstand seit 2017

Köln, Mitglied des Vorstands und Chief Financial Officer (CFO), Vorstand seit 2021

Aachen, Mitglied des Vorstands und Chief Operating Officer (COO), Vorstand bis zum 30. September 2023